「この取引、所得税法上どう扱えばいいんだろう?」と疑問に思ったとき、どこから調べ始めますか?公認会計士・税理士として実務で培った所得税の論点を検討する具体的な手順を、法令・通達・判例の調べ方とあわせて解説します。

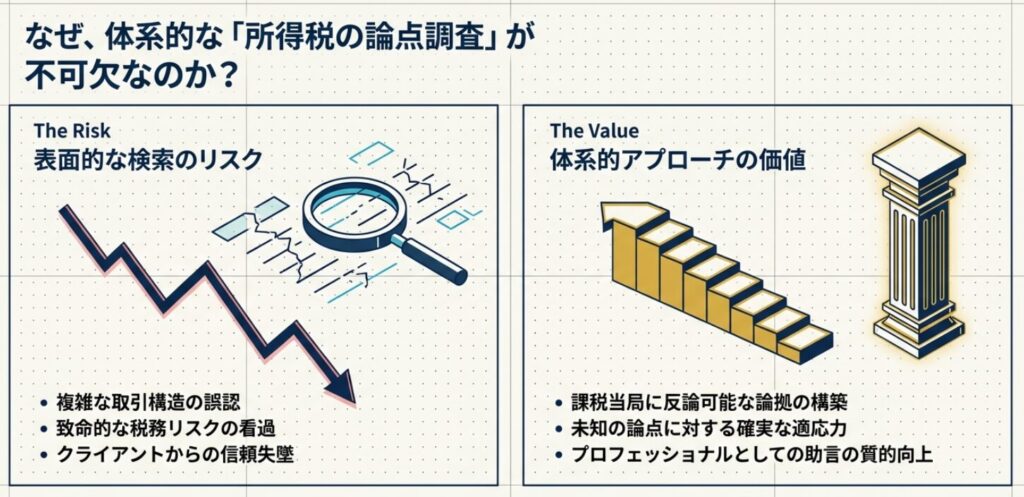

①なぜ所得税の論点調査が重要なのか?

所得税って、なんとなくわかった気でいたけど、実際に調べようとすると何から手をつければいいのか…

所得税は条文・政令・省令・通達・判例が複雑に絡み合っています。正しい順番で調べないと誤った結論を導くリスクがありますよ!

所得税の実務では、一つの取引をめぐって複数の法令・通達・判例が交錯することが珍しくありません。たとえば「副業収入は事業所得か雑所得か」という論点だけでも、所得税法・国税庁通達・裁判所判決・国税不服審判所裁決が関係します。

適切な論点調査ができないと、以下のリスクがあります。

- 申告誤りによる追徴税額・加算税の発生

- 税務調査で否認されるリスク

- クライアントへの誤った税務アドバイス

- 節税機会の見逃し

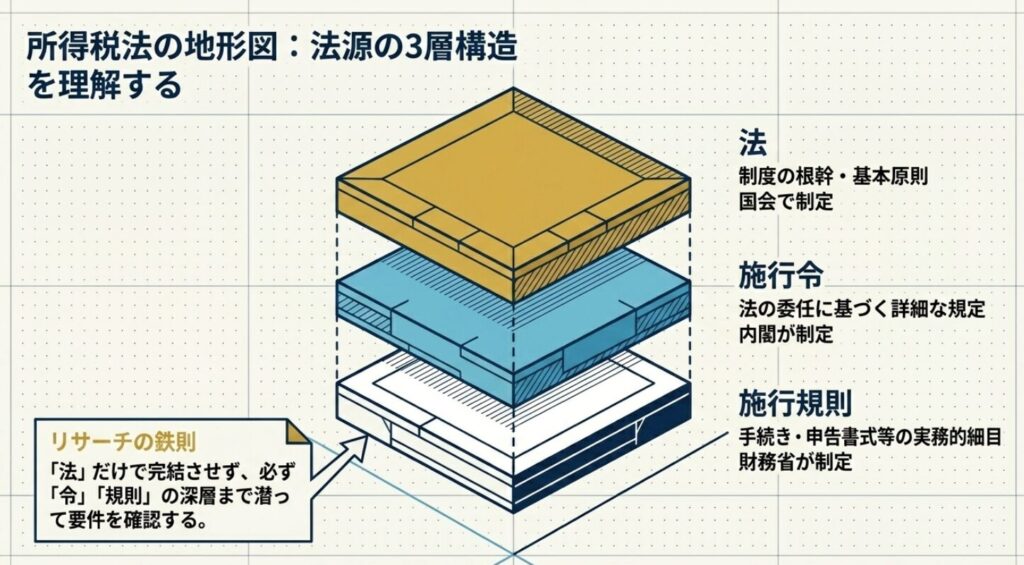

②所得税法の体系と主要な法源

法律・政令・省令・通達って、どれが一番強いの?優先順位はあるの?

上位から「法律(所得税法)→政令(施行令)→省令(施行規則)→通達」の順です。ただし通達は法的拘束力がないので、判例や裁決で覆ることもあります!

所得税の論点を検討するには、まず法源の階層構造を理解することが必須です。

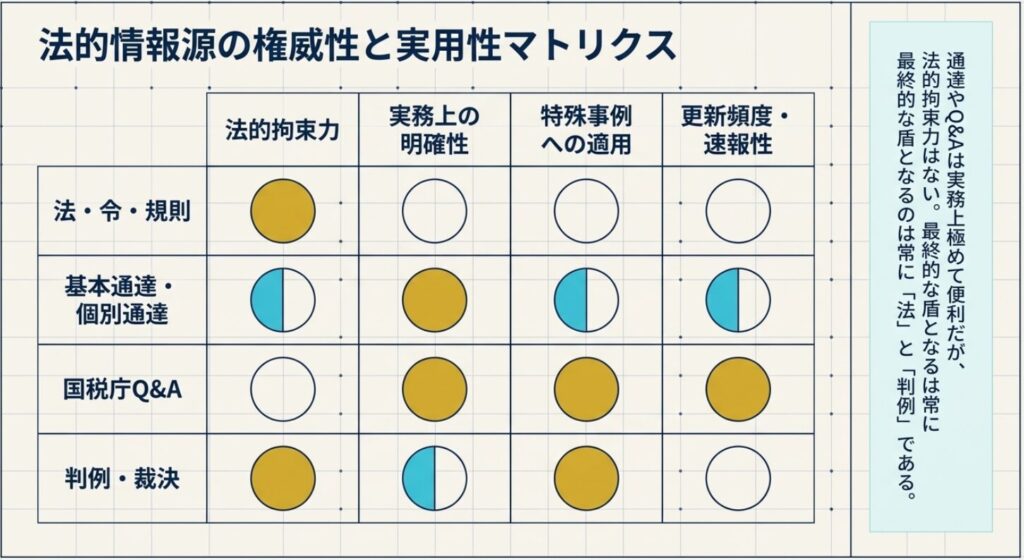

| 法源の種類 | 名称 | 根拠・性格 |

|---|---|---|

| 法律 | 所得税法(昭和40年法律第33号) | 国会が制定。最も上位の規範 |

| 政令 | 所得税法施行令 | 内閣が制定。法律の委任を受けて詳細を規定 |

| 省令 | 所得税法施行規則 | 財務省が制定。さらに細則を規定 |

| 告示 | 各種告示 | 大臣等が発する。法令に準じる効力 |

| 通達 | 所得税基本通達ほか | 国税庁長官が発する行政内部の指示。法的拘束力なし |

| Q&A・FAQ | 国税庁ウェブサイト掲載 | 参考情報。法的拘束力なし |

| 判例 | 最高裁・高裁・地裁判決 | 法的拘束力あり(事実上の先例拘束性) |

| 裁決 | 国税不服審判所裁決 | 法的拘束力なし。実務上重要な参考情報 |

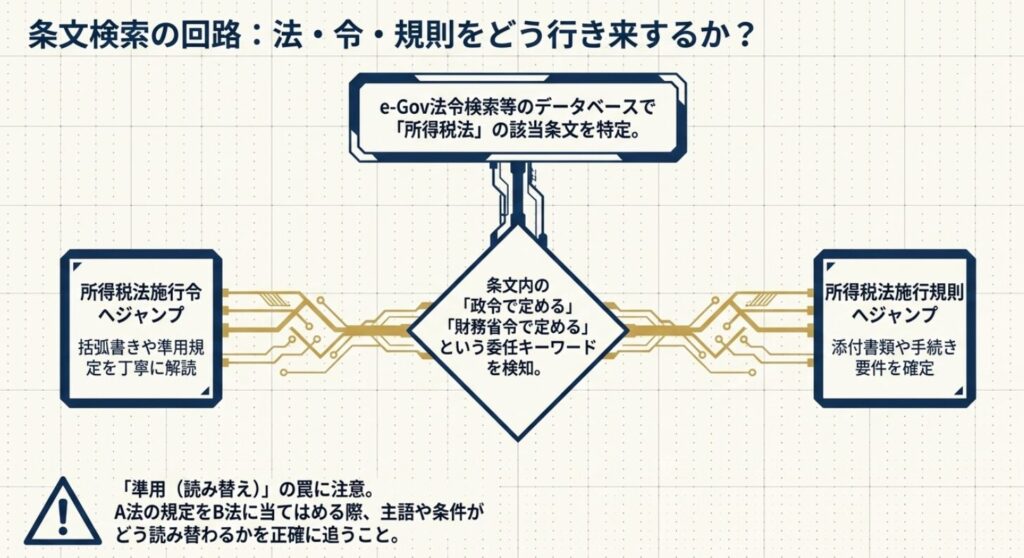

③所得税法・施行令・施行規則の条文の調べ方

条文ってどこで見られるの?本を買わないと読めないの?

e-Gov法令検索で無料で読めます!「所得税法」で検索すれば現行法が全文確認できますよ。改正履歴も追えるので便利です。

条文を調べる際の基本ステップと主要なリソースを解説します。

- e-Gov法令検索で「所得税法」「所得税法施行令」「所得税法施行規則」を検索し、現行条文を確認する

- 条文の委任規定を確認する(「政令で定める」→施行令、「財務省令で定める」→施行規則)

- 改正経緯を確認する(税制改正大綱・財務省資料)

- 条文の文理解釈・目的解釈を行う

重要な条文構造として、所得税法は第1編(総則)→第2編(居住者の納税義務)→第3編(非居住者等の納税義務)と体系化されています。論点となりやすい条文は以下の通りです。

| 論点カテゴリ | 主要条文 |

|---|---|

| 所得区分 | 所得税法第23条〜第35条 |

| 必要経費 | 所得税法第37条・第45条 |

| 損益通算 | 所得税法第69条〜第71条 |

| 所得控除 | 所得税法第72条〜第87条 |

| 税額計算 | 所得税法第89条〜第93条 |

④通達・国税庁Q&Aの活用法

通達って法律じゃないんでしょ?じゃあ無視してもいいの?

通達は法的拘束力はありませんが、税務署はほぼ通達に沿って運用します。実務では通達を無視すると税務調査で問題になることが多いので、必ず確認が必要ですよ!

通達・Q&Aは以下の手順で確認します。

- 所得税基本通達(国税庁ウェブサイト)を条文番号に対応する通達番号で検索する

- 国税庁タックスアンサーで該当する質問を確認する(実務的な取扱いの概要を把握)

- 質疑応答事例(国税庁ウェブサイト)で類似事例を検索する

- 改正通達を確認する(法改正に合わせた通達改正の有無)

実務上のポイントとして、通達の文言と条文の文言が異なる場合は要注意です。通達が条文を超えた解釈をしている可能性があり、その場合は判例や裁決を確認して条文解釈の正当性を検討する必要があります。

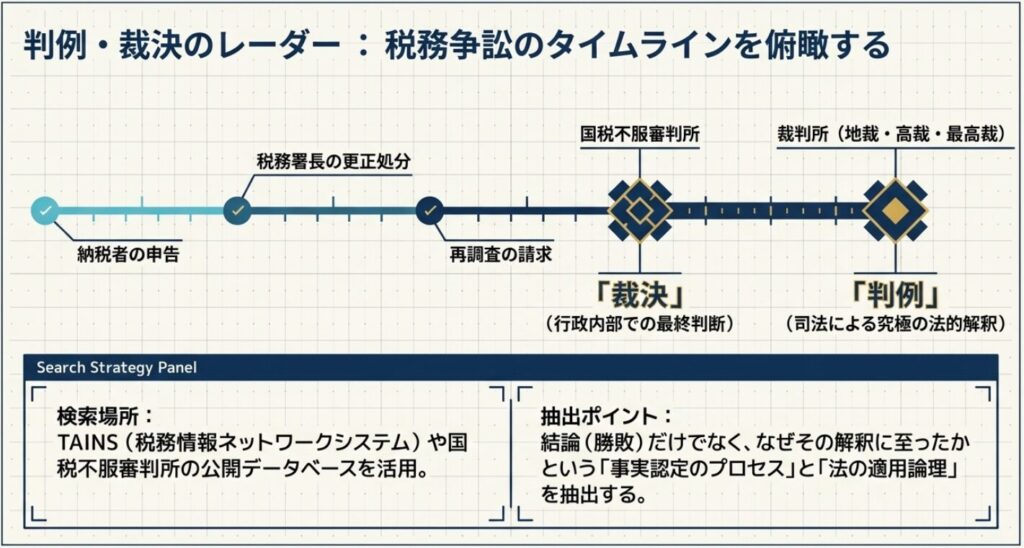

⑤判例・裁決の調べ方

裁判所の判決って、どこで見られるの?弁護士じゃないと使えない?

裁判所のウェブサイトで無料公開されている判例も多いですよ!国税不服審判所の裁決もウェブで公開されています。TKCや判例秘書などの有料データベースを使うとさらに効率的です。

判例・裁決を調べる主要なリソースと手順です。

| リソース | 特徴 | 費用 |

|---|---|---|

| 裁判所ウェブサイト(裁判例情報) | 最高裁・高裁・地裁の判決を検索 | 無料 |

| 国税不服審判所 公表裁決事例 | 審判所の裁決を全文検索 | 無料 |

| TKC税務データベース | 税務専門の判例・裁決データベース。検索性に優れる | 有料 |

| 判例秘書 | 民事・税務の判例を網羅 | 有料 |

| LLI/DB 判例秘書INTERNET | インターネット版。月額制 | 有料 |

判例検索の際は、キーワードだけでなく条文番号・論点で絞り込むことが重要です。また、最高裁判決がある論点はその判断が実務上の基準となるため、必ず確認してください。

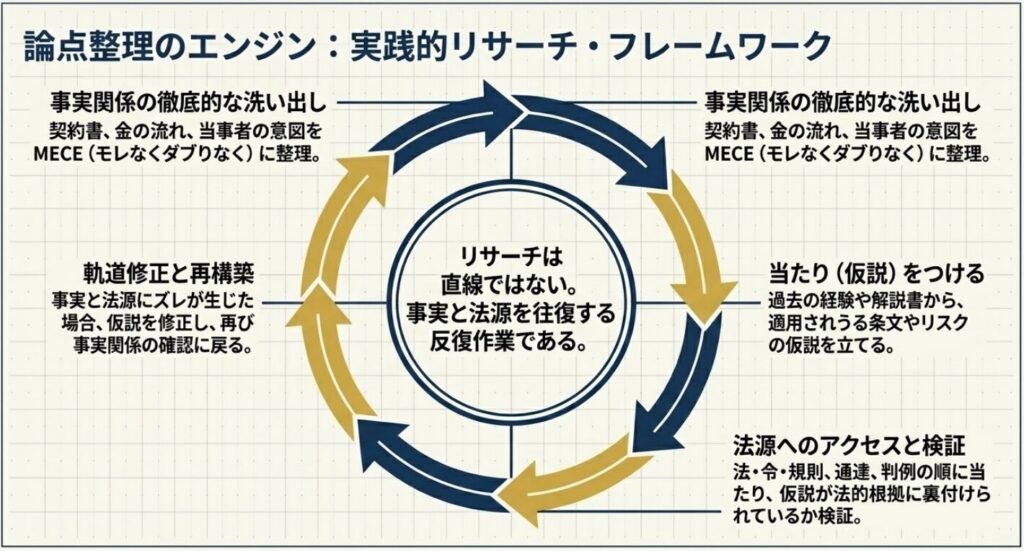

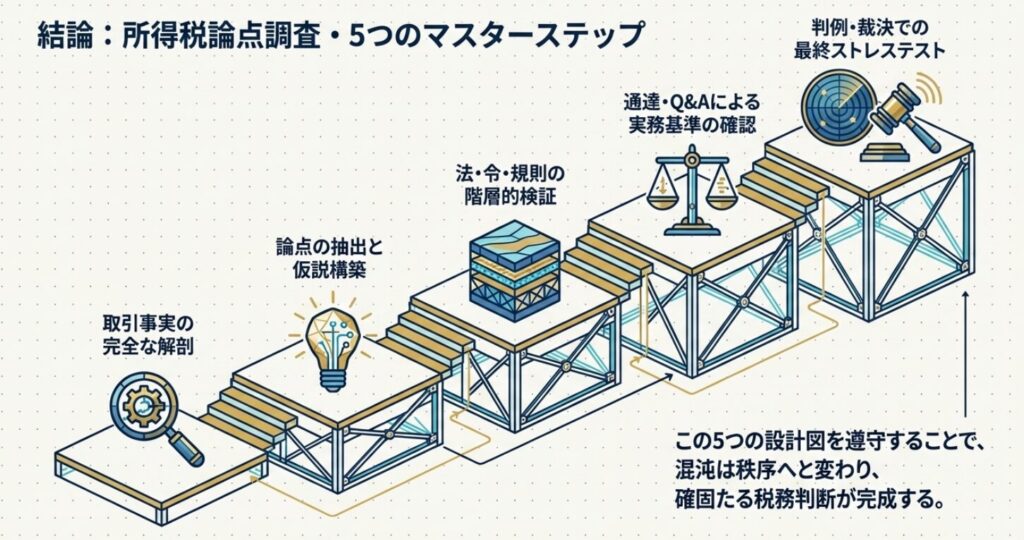

⑥論点整理の手順と実践的フレームワーク

調べたはいいけど、結論をどうまとめればいいのかがわからなくて…

「事実の整理→条文→政令・省令→通達→判例→自分の見解」という順で整理すると、論点が明確になりますよ!実務ではこの流れで意見書を作ることが多いです。

論点を体系的に整理するための6ステップフレームワークを紹介します。

- 事実の整理:取引の内容・当事者・金額・時期を明確にする

- 論点の特定:何が問題なのか(所得区分?必要経費性?時期?)を絞り込む

- 条文の確認:所得税法→施行令→施行規則の順に関連条文を特定する

- 通達・Q&Aの確認:条文に対応する通達番号を確認し、実務上の取扱いを把握する

- 判例・裁決の確認:類似の論点に関する裁判所判決・審判所裁決を検索する

- 見解の形成:上記を総合して、自分の結論(法的根拠を明示した見解)を作成する

このフレームワークに沿って整理することで、税務調査での説明責任にも対応できます。根拠を明示した論点整理書を作成しておくと、万一の場合に有力な防御手段となります。

所得控除・節税の観点はこちらもご参考に:手取りを増やす節税、実際に効く方法と意外と使えない方法|公認会計士の視点

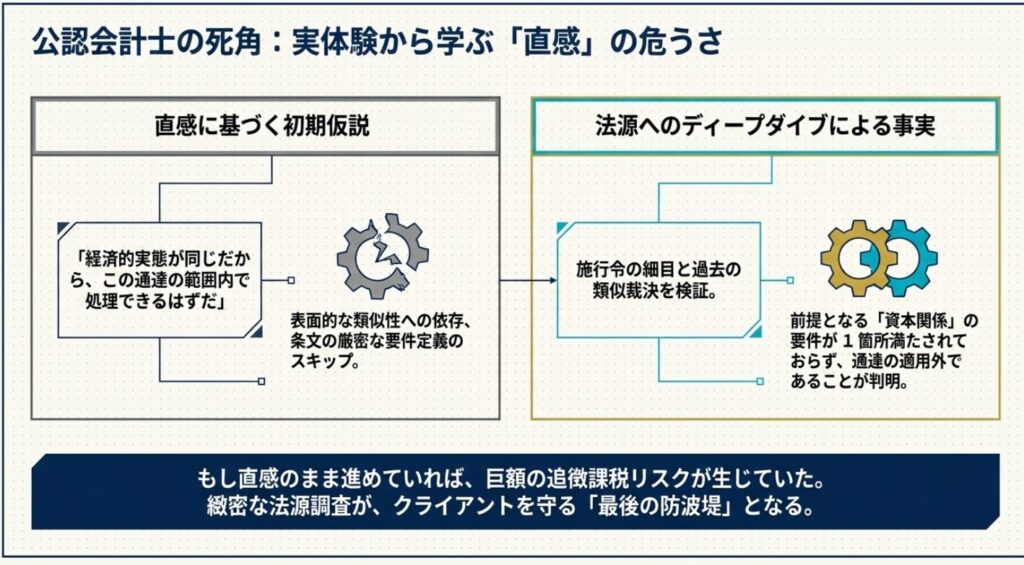

⑦公認会計士としての実体験

私が実際に担当したケースで、フリーランスの方が「業務委託収入は事業所得か雑所得か」という論点で税務調査を受けたことがあります。この論点では所得税法第27条・第35条を起点に、所得税基本通達35-1・35-2を確認し、さらに令和4年の国税庁通達改正(「副業に係る所得の業務に係る雑所得」の整理)を踏まえた上で、国税不服審判所の類似裁決も参照して論点整理を行いました。結果として、継続性・独立性の観点から事業所得と認められ、青色申告特別控除の適用が認められました。この経験から、論点調査は「条文→通達→最新の改正・Q&A→判例・裁決」の順に丁寧に積み上げることが、実務でのぶれない結論につながると確信しています。

keio-samurai(公認会計士・税理士)

⑧まとめ:所得税論点調査の5つのステップ

結局、どこから始めるのが一番効率的なの?

まず条文(e-Gov)で関連条文を特定し、次に所得税基本通達を確認するのが最短ルートです。判例・裁決はその後で!

所得税の論点を正確に検討するためのポイントをまとめます。

- 法源の階層を理解する(法律>政令>省令>通達)

- e-Gov法令検索で現行条文を確認する

- 所得税基本通達で実務上の取扱いを把握する

- 裁判所・審判所のウェブサイトで類似判例・裁決を検索する

- 6ステップフレームワークで論点を体系的に整理する

関連記事:フリーランスが確定申告でつまずく3つのポイント|公認会計士が実務から解説

関連記事:国民健康保険料を下げる方法|フリーランス向け2026年版

税務論点の調査は「正確な法的根拠の積み上げ」が全てです。面倒に感じても、この手順を踏むことがリスク管理と適正申告の両立につながります。不明な論点は必ず専門家(公認会計士・税理士)にご相談ください。

コメント