「売上が増えてきたけど、法人化した方がいいのかな?」フリーランス・個人事業主なら一度は考える疑問です。公認会計士・税理士の視点から、2026年版・法人化(法人成り)のベストタイミングと節税効果を徹底解説します。

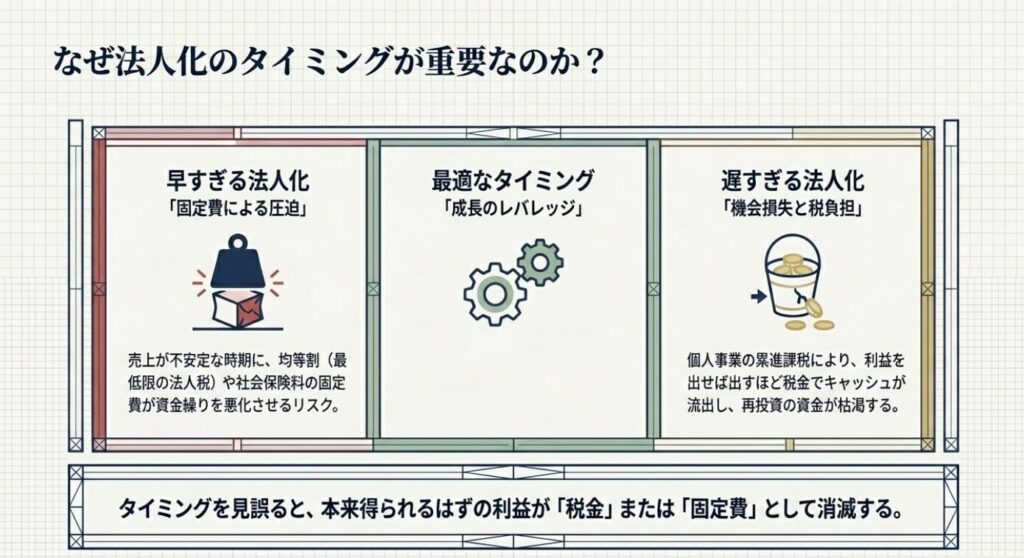

①なぜ法人化のタイミングが重要なのか?

売上が増えてきたけど、いつ法人化すればいいの?早い方がいいの?

法人化は早ければいいというものではありません!タイミングを誤ると設立コストや社会保険負担が増えてむしろ損になるケースも。所得の目安を見ながら判断することが大切です。

法人化(法人成り)とは、個人事業主のビジネスを株式会社や合同会社などの法人組織に移行することです。適切なタイミングで実行すると、所得税・住民税の節税、社会的信用の向上、事業承継の準備など多くのメリットを享受できます。一方でタイミングを誤ると、設立・維持コストや社会保険料負担が節税効果を上回り、かえって手取りが減るケースもあります。

②法人化のメリット・デメリット

法人化するとどんないいことがあるの?個人事業主のままじゃダメなの?

最大のメリットは税率の違いです!個人の所得税は最高45%ですが、法人税の実効税率は中小企業で約23%。所得が一定以上になると法人化で大幅な節税になりますよ!

| 比較項目 | 個人事業主 | 法人(株式会社・合同会社) |

|---|---|---|

| 所得税・法人税率 | 5〜45%(累進課税) | 法人税実効税率 約23〜34% |

| 役員報酬 | 設定不可 | 設定可能(給与所得控除が使える) |

| 退職金 | 不可 | 役員退職金として損金算入可能 |

| 赤字の繰越 | 3年 | 10年 |

| 社会的信用 | 低め | 高い(取引・融資で有利) |

| 設立・維持費用 | なし | 設立費用10〜25万円+年間維持費 |

| 社会保険 | 国民健康保険・国民年金 | 健康保険・厚生年金(強制加入) |

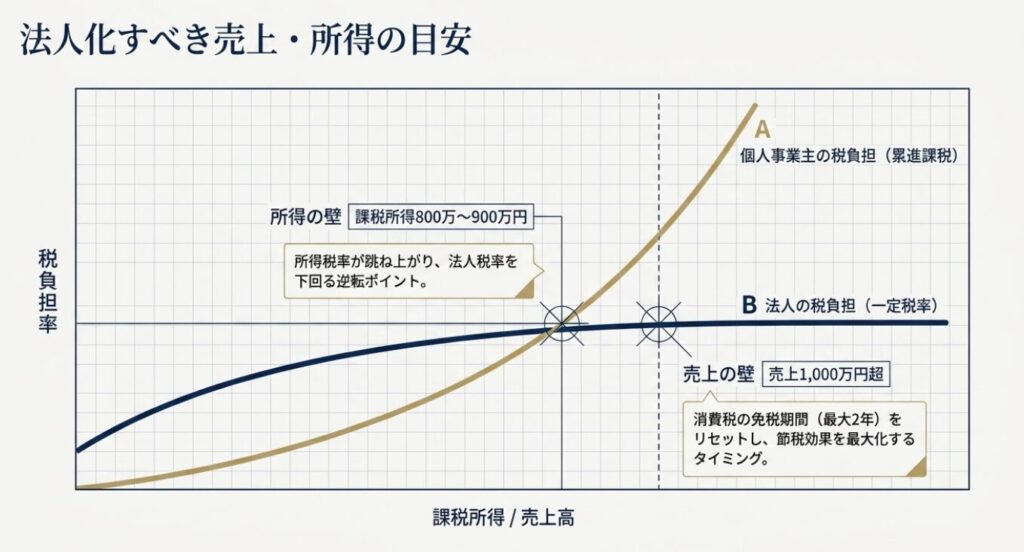

③法人化すべき売上・所得の目安

具体的に売上がいくらになったら法人化を考えればいいの?

一般的には課税所得が700万〜800万円を超えたあたりが目安です。ただし社会保険料の増加も考慮する必要があるので、その手前で税理士に相談するのがベストですよ!

| 課税所得の目安 | 判断 | 理由 |

|---|---|---|

| 〜500万円 | 個人事業主のまま | 法人維持コスト・社保負担増が節税効果を上回りやすい |

| 500万〜700万円 | 要検討 | iDeCo・小規模企業共済等で個人でも対策可能 |

| 700万〜1,000万円 | 法人化を積極検討 | 所得税率33〜43%となり法人税率との差が拡大 |

| 1,000万円超 | 法人化を強く推奨 | 消費税の2年免除効果も含め節税効果が非常に大きい |

また消費税の観点も重要です。売上が1,000万円を超えると翌々年から消費税課税事業者になりますが、法人化することで設立から最大2年間の消費税免税(一定要件あり)を受けられる可能性があります。

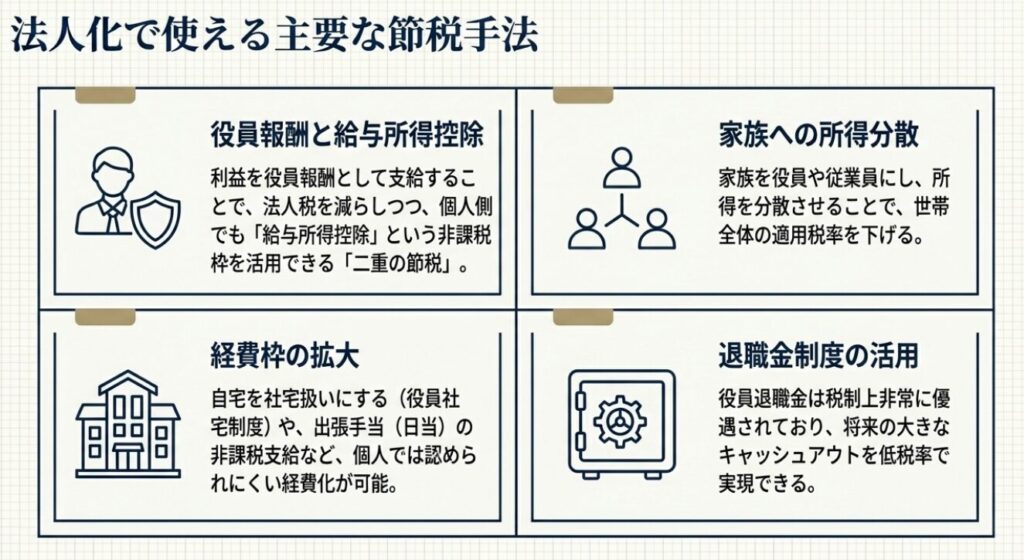

④法人化で使える主要な節税手法

法人化すると具体的にどんな節税ができるの?

大きく3つ!①役員報酬で給与所得控除を活用、②役員退職金で退職所得控除を活用、③保険料・経費の範囲が個人より広がる。これで年間数十万〜数百万円の差が出ることも!

- 役員報酬の設定:法人から自分への給与を設定することで給与所得控除(最大195万円)が使えます。家族を役員・従業員にすることで所得を分散することも可能です。

- 役員退職金:法人から自分への退職金は全額損金算入でき、受け取る側は退職所得控除の適用で大幅節税が可能です。

- 生命保険の活用:法人で加入する特定の生命保険は保険料を損金算入でき、解約返戻金を退職金原資にできます。

- 経費範囲の拡大:出張日当・社宅・慶弔費なども法人では経費計上の範囲が広がります。

節税の全体像はこちらも参考に:手取りを増やす節税、実際に効く方法と意外と使えない方法|公認会計士の視点

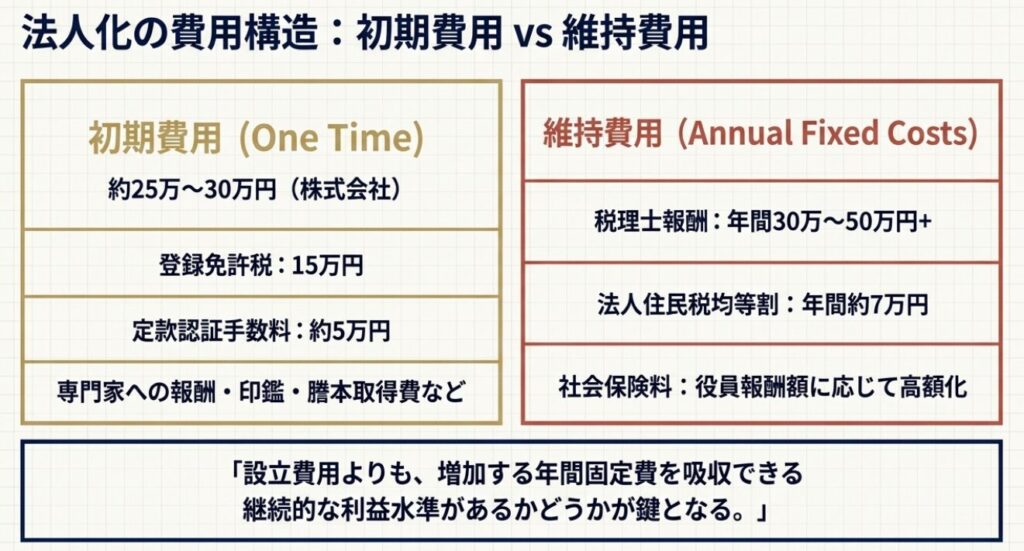

⑤法人化の手続きと費用

法人化の手続きって難しそう…どれくらい時間とお金がかかるの?

株式会社なら登録免許税15万円+定款認証費用約5万円で合計20万円前後、合同会社なら約6万円で設立できます。手続き期間は1〜2週間が目安ですよ!

| 手順 | 内容 | 費用目安 |

|---|---|---|

| ①会社形態の選択 | 株式会社 or 合同会社(LLC)を選ぶ | - |

| ②定款の作成・認証 | 公証役場で定款認証(株式会社のみ) | 約5万円(電子定款なら印紙代4万円不要) |

| ③資本金の払込 | 代表者口座に資本金を振込 | 1円〜(実務上は100万円程度が多い) |

| ④登記申請 | 法務局に設立登記を申請 | 株式会社:15万円、合同会社:6万円 |

| ⑤各種届出 | 税務署・都道府県・市区町村・年金事務所への届出 | 無料 |

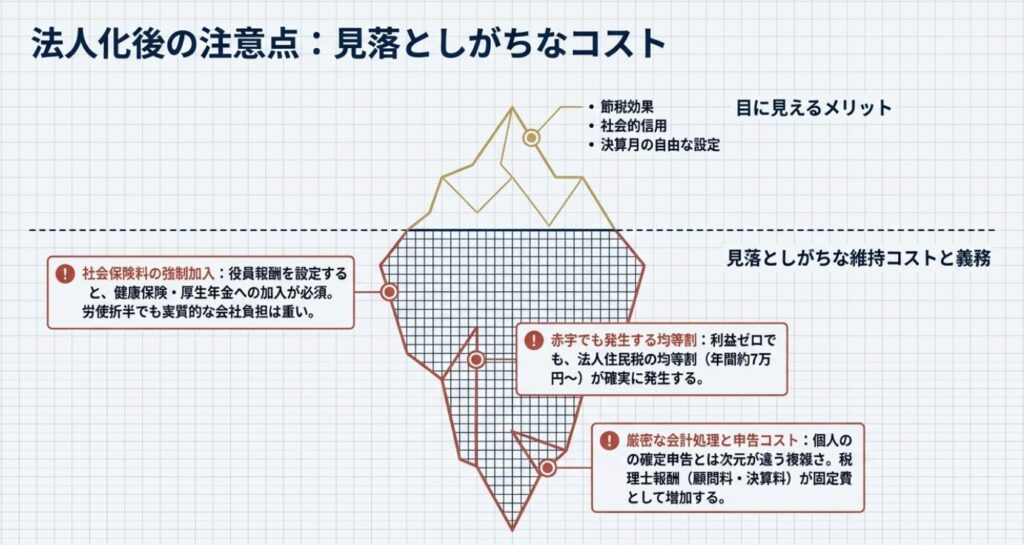

⑥法人化後の注意点

法人化したら何に気をつければいいの?

特に重要な3点!①役員報酬は年1回しか変更できない、②社会保険強制加入で保険料が増える、③個人と法人のお金を混在させない。これを守らないと税務調査でリスクになりますよ!

- 役員報酬の固定:原則として期首3ヶ月以内に決定し、年度中は変更不可(定期同額給与の要件)。業績に合わせて変更すると損金不算入になります。

- 社会保険の強制加入:法人は健康保険・厚生年金に強制加入。保険料は会社と本人で折半ですが、報酬額によっては国民健康保険より高くなるケースもあります。

- 公私混同の禁止:個人口座と法人口座は完全に分離。私的費用を法人経費にすると税務調査で全額否認されるリスクがあります。

- 決算申告の複雑化:法人税・法人住民税・法人事業税など申告書類が大幅に増えます。専任税理士への依頼がほぼ必須です。

確定申告の基礎はこちら:フリーランスが確定申告でつまずく3つのポイント|公認会計士が実務から解説

⑦公認会計士としての実体験

私が支援したフリーランスのWebデザイナーの方は、年商1,200万円・課税所得850万円の段階で合同会社を設立しました。役員報酬を月50万円(年600万円)に設定し、残りを法人内に留保する形にした結果、個人の所得税・住民税が大幅に圧縮され、設立1年目から約120万円の節税効果が出ました。ただし社会保険料の増加(約40万円/年)と税理士報酬(約48万円/年)も発生したため、純粋な手残り増加は約30万円程度でした。法人化は節税効果だけでなく、コスト増も含めてトータルで判断することが重要です。

keio-samurai(公認会計士・税理士)

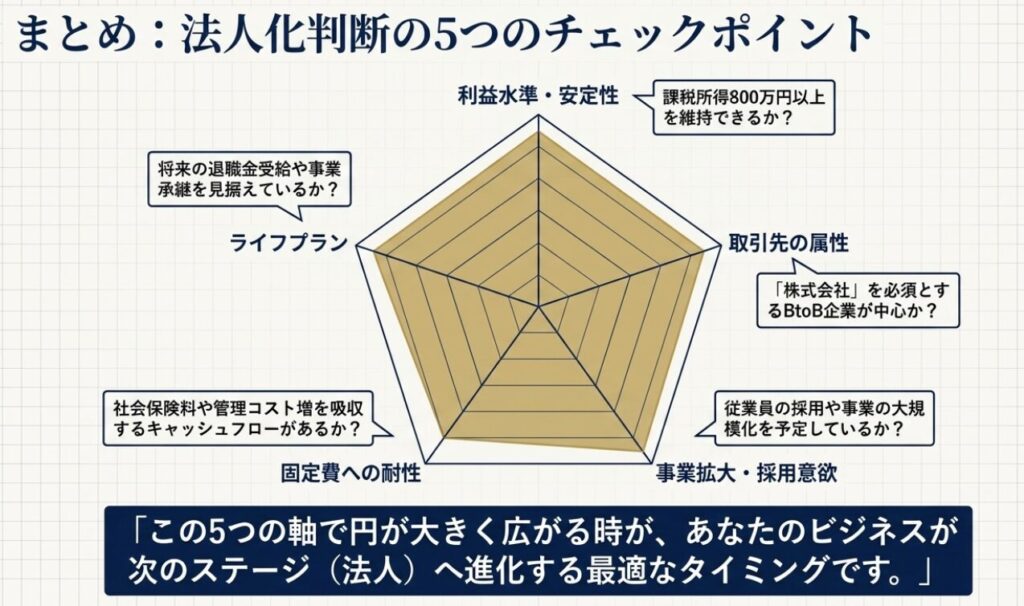

⑧まとめ:法人化判断の5つのチェックポイント

結局、自分が法人化すべきかはどうやって判断すればいいの?

5つのチェックポイントを確認してください。特に課税所得700万円超が最大の判断基準です!

- 課税所得が700万円以上になっている(または見込み)

- 売上が1,000万円超で消費税課税事業者になった・なりそう

- 将来的に役員退職金を活用した資産形成を考えている

- 家族(配偶者等)を役員・従業員にして所得分散できる

- 事業の社会的信用を高めて取引先・融資先を拡大したい

関連記事:国民健康保険料を下げる方法|フリーランス向け2026年版

関連記事:手取りを増やす節税、実際に効く方法と意外と使えない方法|公認会計士の視点

法人化は大きな経営判断です。本記事を参考にしながら、必ず公認会計士・税理士に個別シミュレーションを依頼した上で決断してください。

コメント