「会計基準ってどんな種類があって、誰が作っているの?」税務・経理に関わる方なら一度は感じる疑問です。公認会計士・税理士として、日本の会計基準・実務指針の体系を法令の階層から実務指針まで体系的に解説します。

①なぜ会計基準の体系を理解すべきか?

会計基準って、いろんな種類があって混乱するんだけど、どうやって整理すればいい?

会計基準は「誰が作ったか」「法的拘束力があるか」によって階層が分かれています。体系を理解すると、実務で迷ったとき何を参照すべきかが一目でわかりますよ!

会計基準の体系を理解することは、経理・税務実務において非常に重要です。理由は3つあります。

- 論点が発生したときに、どの基準・指針を参照すべきか即座に判断できる

- 基準間の優先順位(法令 > 企業会計原則 > 個別基準 > 通達)を正しく理解できる

- 中小企業と上場企業で適用すべき基準が異なることを把握し、適切な会計処理ができる

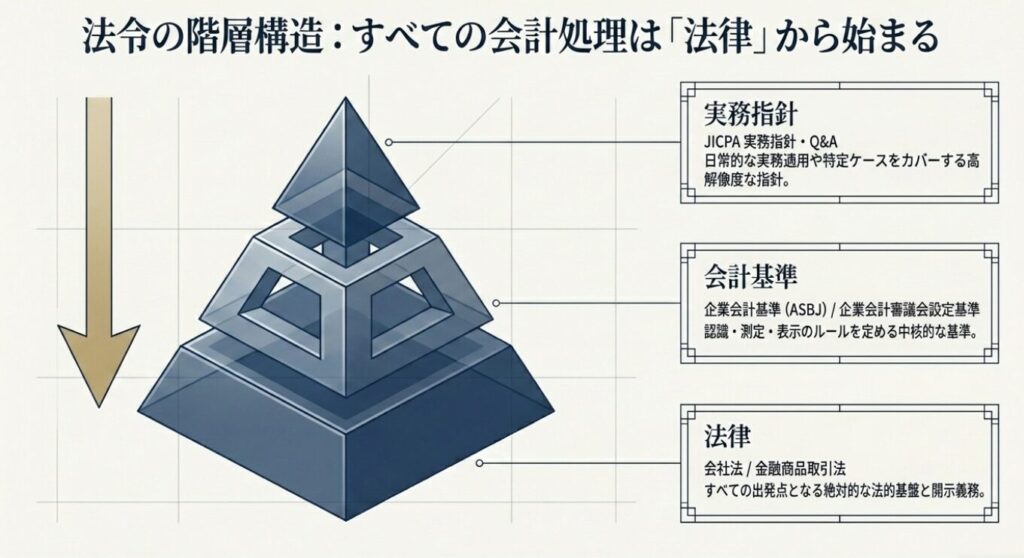

②会計基準の法的根拠と法令の階層構造

会計基準って「法律」なの?守らなかったら罰則があるの?

会計基準の法的性格は種類によって異なります。会社法・金融商品取引法に基づくものは法的拘束力がありますが、企業会計基準委員会(ASBJ)が作る基準はそれ自体に直接の法的拘束力はなく「一般に公正妥当と認められた会計慣行」として適用されます!

日本の会計基準の法的根拠は主に以下の2つです。

| 法律 | 規制対象 | 会計基準の根拠 |

|---|---|---|

| 会社法 | 全ての株式会社 | 計算書類等の作成義務。「一般に公正妥当と認められる企業会計の慣行」に従う |

| 金融商品取引法 | 上場企業等 | 有価証券報告書の作成義務。企業会計審議会・ASBJの基準に従う |

会計基準の階層構造は以下のようになっています。

| 階層 | 名称 | 作成者 | 法的拘束力 |

|---|---|---|---|

| 第1層 | 会社法・金融商品取引法・施行規則 | 国会・内閣 | あり(強制) |

| 第2層 | 企業会計原則・会計基準 | 企業会計審議会(金融庁) | 実質的あり |

| 第3層 | 企業会計基準・適用指針 | ASBJ(企業会計基準委員会) | 慣行として適用 |

| 第4層 | 実務指針・業種別指針 | JICPA(日本公認会計士協会) | 専門家指針 |

| 第5層 | 中小会計指針・中小会計要領 | 中小企業庁等 | 任意適用 |

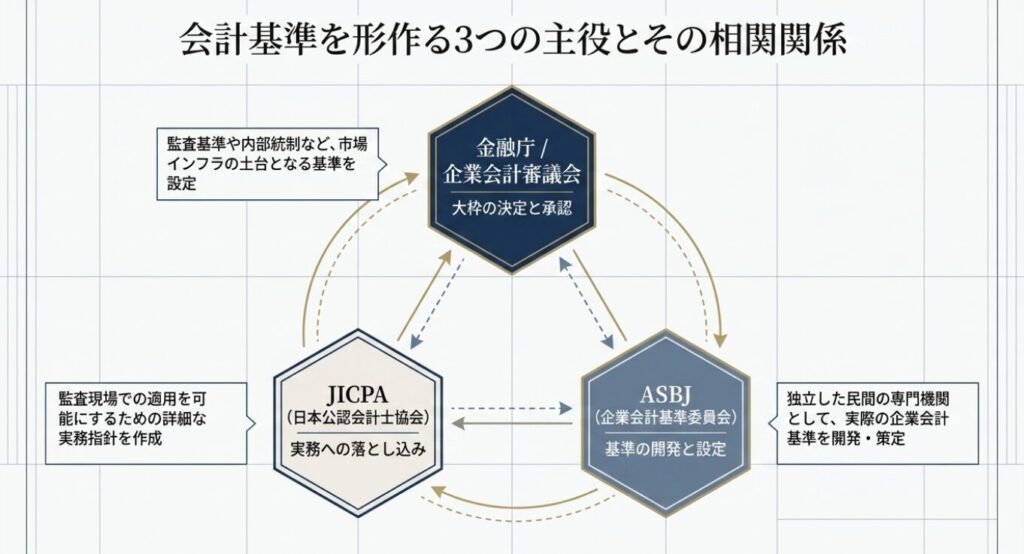

③企業会計審議会(金融庁)の役割と主要基準

金融庁が会計基準を作ってるってこと?ASBJとはどう違うの?

企業会計審議会は金融庁の諮問機関で、主に「企業会計原則」や「連結財務諸表の用語・様式及び作成方法に関する規則」などの基礎的ルールを定めています。ASBJは企業会計審議会から個別テーマの基準設定を引き継いだ独立した委員会です!

企業会計審議会が作成・公表した主な基準・意見書は以下の通りです。

- 企業会計原則(1949年):一般原則・損益計算書原則・貸借対照表原則。会計の根本規範

- 連結財務諸表原則:連結決算の基礎ルール

- 外貨建取引等会計処理基準:外貨建資産・負債の換算方法

- 研究開発費等に係る会計基準:開発費の費用処理の原則

- 退職給付に係る会計基準(旧基準→現在はASBJに移管)

企業会計審議会の意見書・報告書は金融庁ウェブサイトで公開されています。

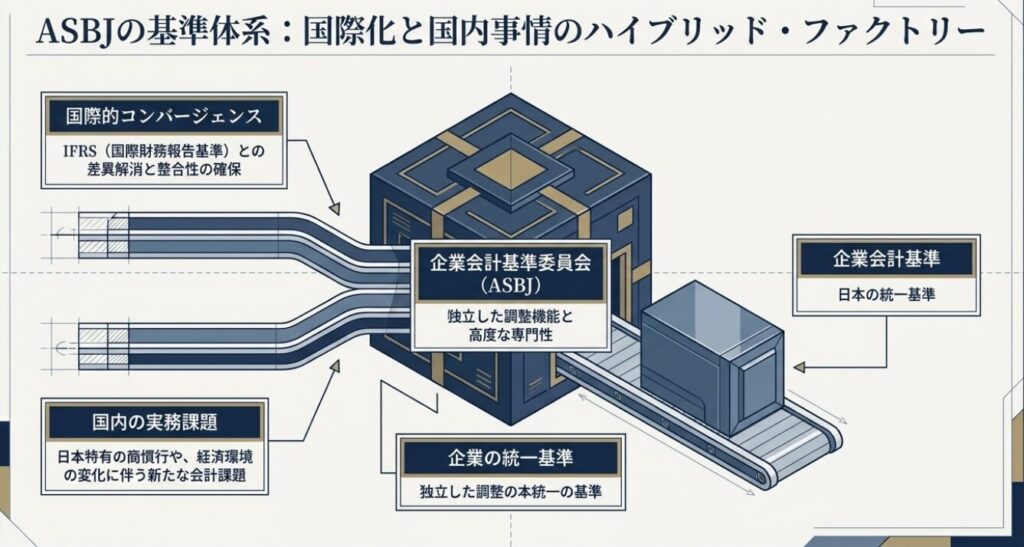

④企業会計基準委員会(ASBJ)の基準体系

ASBJの基準って、企業会計審議会の基準とどう使い分ければいいの?

現在の日本GAAPの個別基準は主にASBJが作っています。収益認識・時価算定・リースなど、ほとんどの新しい会計基準はASBJが制定しています。企業会計審議会は基礎的な原則を担い、ASBJが詳細基準を担うという役割分担です!

ASBJ(企業会計基準委員会)は2001年に設立された民間の基準設定機関です。IFRSとのコンバージェンスを意識しながら、日本の個別会計基準を制定・改正しています。

| 文書の種類 | 略称 | 内容 |

|---|---|---|

| 企業会計基準 | 会計基準第○号 | 会計処理の基本的な考え方・方法を定める |

| 企業会計基準適用指針 | 適用指針第○号 | 基準の具体的な適用方法・事例を示す |

| 実務対応報告 | 実務対応報告第○号 | 基準が整備されていない分野の当面の取扱いを示す |

主要な企業会計基準には、収益認識基準(第29号)・時価算定基準(第30号)・会計上の見積りの開示基準(第31号)・リース基準(第34号)などがあります。最新の基準一覧はASBJウェブサイトで確認できます。

関連記事:最新の会計基準2026年版|収益認識・時価算定・サステナビリティ開示の最新動向

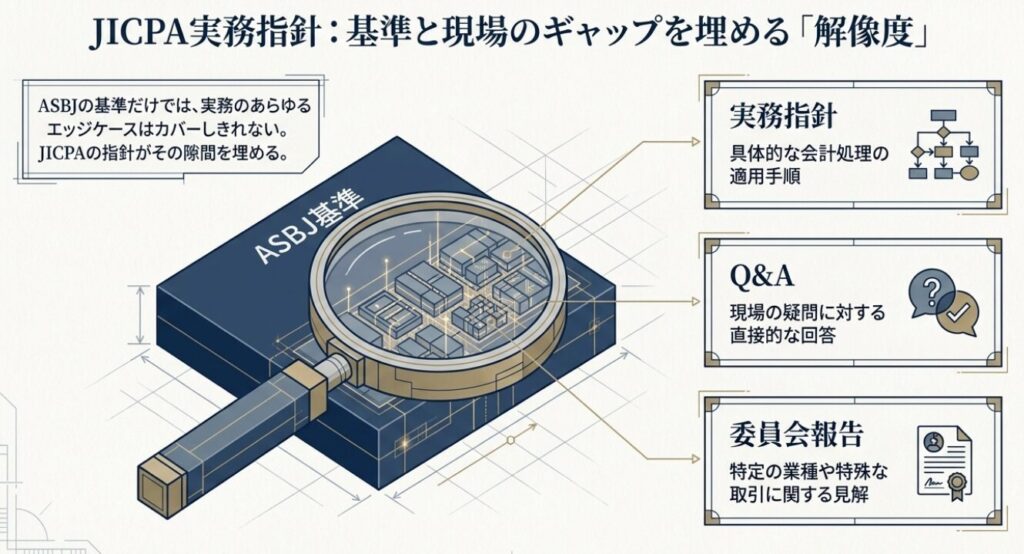

⑤日本公認会計士協会(JICPA)の実務指針

JICPAの実務指針って、ASBJの基準と何が違うの?

ASBJの基準が「会計処理の原則・方法」を定めるのに対し、JICPAの実務指針は「公認会計士が監査・会計業務を行う際の実務的な取扱い」を詳しく示したものです。監査上の観点から基準を補完する重要な文書ですよ!

JICPAが公表する主な文書は以下の通りです。

- 会計制度委員会報告:個別論点に関する会計処理の指針(例:ストック・オプションの会計処理、資産除去債務の実務指針)

- 業種別委員会報告:建設業・医療法人・社会福祉法人など業種固有の会計処理指針

- 監査基準委員会報告書(監基報):監査の実施基準。国際監査基準(ISA)に準拠

- 独立性に関する指針:公認会計士の独立性の実務的な取扱い

JICPAの実務指針は、ASBJの基準で取り扱われていない論点や、業種特有の実務に関して参照すべき重要な文書です。JICPAウェブサイトで検索・閲覧できます(一部有料)。

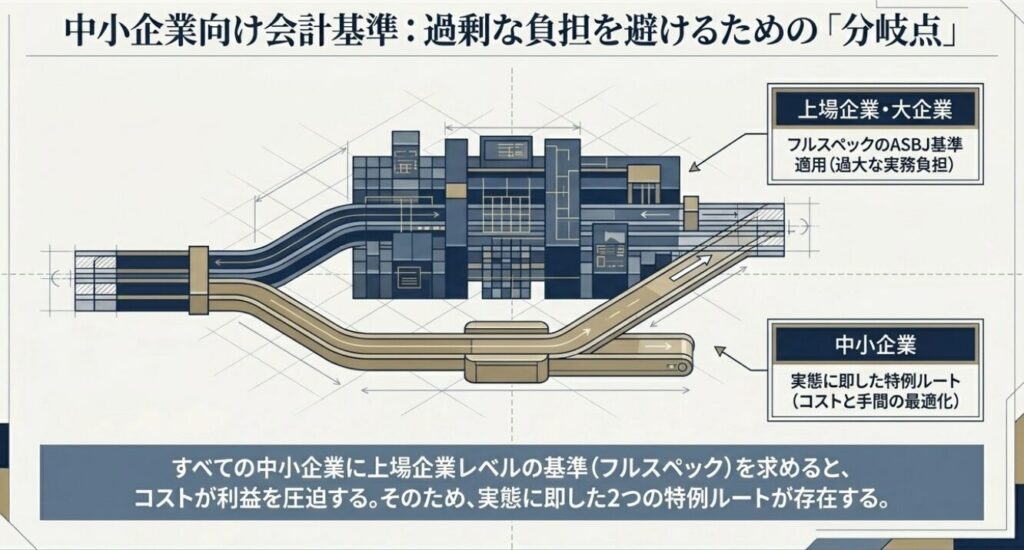

⑥中小企業向け会計基準:中小会計指針・中小会計要領の使い分け

中小企業はASBJの基準を全部適用しないといけないの?

いいえ!中小企業には「中小会計指針」と「中小会計要領」という2つの簡易的な基準があります。会社の規模や使用目的によって使い分けられますよ!

上場企業は原則としてASBJの全ての基準を適用しますが、中小企業・非上場会社には以下の選択肢があります。

| 比較項目 | 中小企業会計指針(中小会計指針) | 中小企業会計要領 |

|---|---|---|

| 策定主体 | 4団体(JICPA・日商・全国経連・企業会計基準委員会) | 中小企業庁・金融庁 |

| 対象 | 会計参与設置会社など、会計基準に準拠したい中小企業 | より簡易な処理を求める小規模企業・個人事業者 |

| 内容 | ASBJの基準に近い詳細な処理方法 | より実務的・簡便な処理方法(税法との整合性重視) |

| 活用場面 | 銀行融資・ベンチャー投資を受ける中小企業 | 税務申告中心の小規模事業者 |

中小企業の節税や経営管理に関しては、こちらも参考にしてください:手取りを増やす節税、実際に効く方法と意外と使えない方法|公認会計士の視点

⑦公認会計士としての実体験

私が実際に経験したケースで、中小企業の顧問先から「自社のソフトウェア開発費はどう会計処理すればいい?」という相談を受けました。この論点では、まず企業会計審議会の「研究開発費等に係る会計基準」を確認し、次にASBJの実務対応報告第12号「研究開発費及びソフトウェアの会計処理に関する実務対応報告」を参照しました。さらにJICPAの会計制度委員会報告第12号も確認することで、ソフトウェアを「市場販売目的」か「自社利用」かによって処理方法が大きく異なることを整理して説明できました。会計基準の体系を把握していれば、「どの文書を引けばいいか」がすぐにわかります。これが実務効率を大きく高める重要なスキルです。

keio-samurai(公認会計士・税理士)

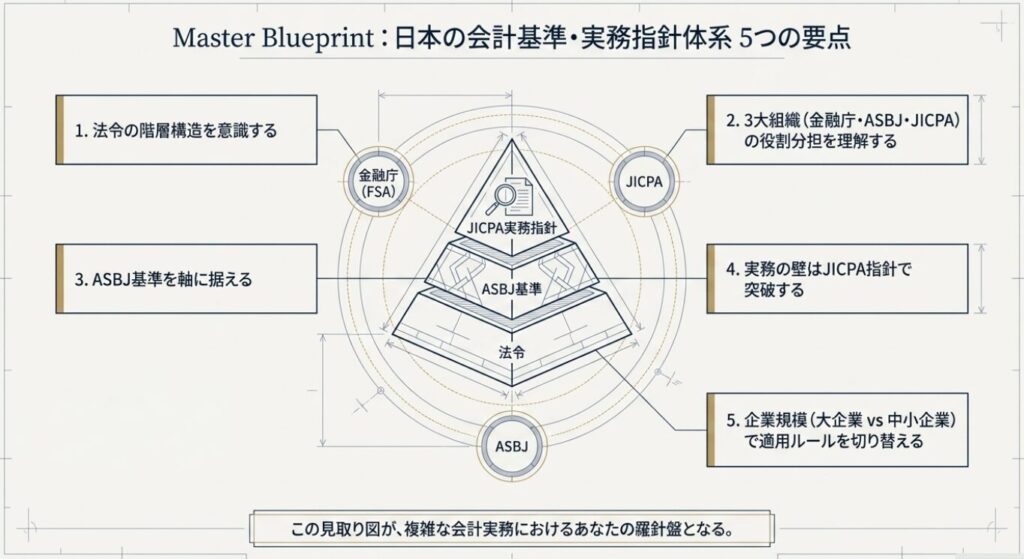

⑧まとめ:日本の会計基準・実務指針体系の5つのポイント

結局、実務で迷ったときはどこから調べれば一番早い?

論点に応じて①まず会社法・金商法の条文確認、②次にASBJの関連基準、③補完情報はJICPAの実務指針、という順で調べると効率的です!中小企業は中小会計指針・要領も必ず確認してくださいね。

- 日本の会計基準は法令(会社法・金商法)→企業会計審議会→ASBJ→JICPA→中小企業向け基準という階層構造になっている

- 企業会計審議会が企業会計原則などの基礎的規範を、ASBJが個別の会計基準・適用指針を担っている

- JICPAの実務指針は基準の補完・業種別対応として実務上欠かせない情報源である

- 中小企業は「中小会計指針」または「中小会計要領」を使い分けることができる

- 論点発生時は法令→ASBJ基準→JICPA指針の順で参照するのが基本的な調べ方

関連記事:フリーランスが確定申告でつまずく3つのポイント|公認会計士が実務から解説

関連記事:最新の会計基準2026年版|収益認識・時価算定・サステナビリティ開示の最新動向

会計基準の体系を理解することは、正確な会計処理と適切な税務申告の基盤です。不明な論点は必ず公認会計士・税理士に相談することをお勧めします。

コメント