インボイス制度(適格請求書等保存方式)が2023年10月に始まって2年以上が経ちました。「登録したけど消費税申告が不安」「まだよくわからない」という声を現場でよく耳にします。この記事では、公認会計士の視点から2026年現在の制度を整理し、フリーランス・個人事業主が知っておくべきポイントをわかりやすく解説します。

① インボイス制度とは何か?

インボイス制度とは、消費税の仕入税額控除を受けるために「適格請求書(インボイス)」の発行・保存を義務付ける制度です。売り手は「適格請求書発行事業者」として登録し、買い手はその請求書を保存しなければ消費税の控除が受けられません。

インボイスには、①登録番号、②税率ごとの税抜き価格・消費税額、③適用税率、の記載が必須です。国税庁のインボイス制度の概要ページでも詳細を確認できます。

インボイスって、普通の請求書と何が違うの?

登録番号(Tから始まる13桁)と税率ごとの消費税額の記載が必須なんです。これがないと取引先が消費税控除を受けられなくなりますよ!

② 課税事業者 vs 免税事業者:あなたはどっち?

インボイス登録ができるのは課税事業者のみです。免税事業者のままではインボイスを発行できません。

| 区分 | 判定基準 | インボイス発行 |

|---|---|---|

| 課税事業者 | 前々年の課税売上が1,000万円超 | ✅ 可能(登録が必要) |

| 免税事業者 | 前々年の課税売上が1,000万円以下 | ❌ 不可(登録で課税事業者になれる) |

| 新設法人等 | 設立2年以内など特例あり | 要確認 |

免税事業者がインボイス登録をすると自動的に課税事業者になります。売上が少ない方は消費税の納税負担が増えるため、慎重に判断しましょう。

売上500万円くらいのフリーランスでも登録すべきですか?

取引先が一般消費者だけなら登録不要な場合も多いです。でもB2B(法人向け)取引が中心なら、登録しないと取引継続を断られるリスクがありますよ。

③ インボイス登録のメリット・デメリット

✅ メリット

- 取引先(法人)から消費税分の報酬を受け取れる

- 取引先から「インボイス未対応」を理由に取引を打ち切られるリスクを回避

- ビジネス上の信頼性・透明性が向上

- 消費税申告を通じて自社の財務状況を把握しやすくなる

❌ デメリット

- 消費税の申告・納付義務が生じる(年1回または年4回)

- 帳簿・請求書の管理が複雑になる

- 売上が少ない場合、実質的な手取りが減少する

- 会計ソフトの導入など事務コストが増加する

デメリットを聞くと怖くなってきました…

2割特例や簡易課税制度を活用すれば負担を大幅に減らせます!⑥で詳しく解説しますね。

④ インボイスの正しい書き方・作成方法

適格請求書には以下の6つの必須記載事項があります。一つでも欠けると相手方が仕入税額控除を受けられなくなるため注意が必要です。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引の内容(軽減税率対象品目はその旨を明記)

- 税率ごとに区分した税抜価格または税込価格の合計額

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

freeeやマネーフォワード クラウド請求書などのクラウドサービスを使えば、インボイス対応の請求書を簡単に作成できます。

手書きの請求書でもインボイスとして使えますか?

必須事項が全部入っていれば手書きでもOKです。ただし管理の手間を考えると、クラウド会計ソフトの使用を強くお勧めします!

⑤ 消費税の申告・納付手順

インボイス登録をして課税事業者になると、毎年、消費税の確定申告が必要になります。所得税の確定申告(3月15日締切)とは別に、消費税の申告は3月31日が締切です。

申告方法は主に2つです:

| 申告方法 | 計算方法 | 向いている人 |

|---|---|---|

| 一般課税(本則課税) | 売上消費税-仕入消費税 | 仕入が多い事業者 |

| 簡易課税 | 売上消費税×みなし仕入率 | サービス業など仕入が少ない事業者 |

詳細は国税庁公式サイトでも確認できます。また、所得税との関係は確定申告完全ガイドもあわせてご覧ください。

消費税の申告って、確定申告とは別にやるんですね。知らなかった!

そうなんです!所得税と消費税は別々の申告が必要です。2割特例を使えば計算がかなり楽になりますよ。

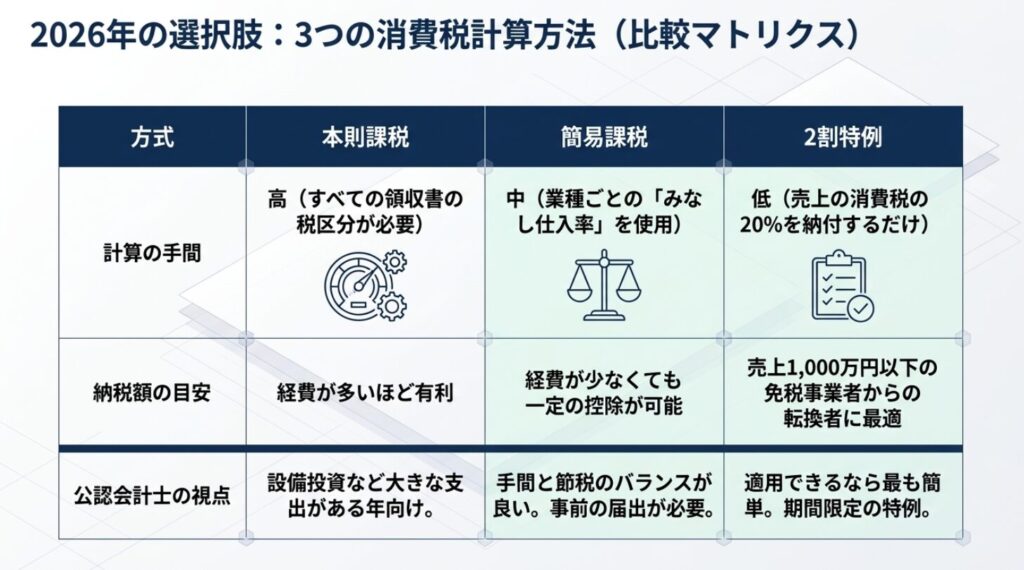

⑥ 2割特例・簡易課税で節税する方法

インボイス登録をした免税事業者には「2割特例」が用意されています。2023年10月〜2026年9月(経過措置期間)は、消費税の納税額を「売上消費税の2割」に抑えられる特例です。

たとえば年間売上500万円(消費税50万円)の場合、2割特例なら納税額は10万円で済みます。

| 制度 | 納税額の目安 | 適用条件 |

|---|---|---|

| 2割特例 | 売上消費税の20% | インボイス登録した元免税事業者(〜2026年9月) |

| 簡易課税(第5種:サービス業) | 売上消費税の50% | 前々年売上5,000万円以下 |

| 一般課税 | 売上消費税-仕入消費税 | すべての課税事業者 |

2割特例終了後は、簡易課税への移行を検討しましょう。その他の節税策は節税術10選もご参考に。

2割特例って2026年9月で終わるんですね。その後はどうなるの?

その後は簡易課税か一般課税を選ぶことになります。サービス業なら簡易課税(みなし仕入率50%)が有利なケースが多いですよ!

⑦ 公認会計士が見たインボイス対応の現場

私のクライアントでフリーランスのデザイナーさんがいます。当初インボイス登録を迷っていましたが、主要取引先(広告代理店)から「登録しないと今後の発注が難しい」と言われ、2023年末に登録を決断されました。2割特例を活用して消費税の負担を最小限に抑えつつ、freeeで請求書管理を自動化。最初は「難しそう」と言っていましたが、今では「毎月の管理が前よりむしろ楽になった」とおっしゃっています。インボイス制度は正しく使えばむしろ経営の透明化につながります。

keio-samurai(公認会計士・税理士)

取引先からプレッシャーをかけられると、登録しないわけにはいかないですよね…

そうですね。でもしっかり制度を理解して2割特例を使えば、想定より負担が少ないです。早めに会計士に相談することをおすすめします!

⑧ まとめ:インボイス制度を制して取引先との信頼を守ろう

インボイス制度の要点を整理します:

- 📋 インボイスとは消費税の仕入税額控除に必要な適格請求書

- 📊 課税売上1,000万円以下でも、B2B取引が多ければ登録を検討

- ✅ 登録後は2割特例(〜2026年9月)を最大限活用

- 💻 freee・マネーフォワードで請求書作成・管理を自動化

- 📅 消費税申告は3月31日締切(所得税申告とは別)

- 🔄 2割特例終了後は簡易課税への移行を検討

関連記事もあわせてご覧ください:

コメント