監査と合意された手続(AUP)の違いについて、公認会計士・税理士の視点でわかりやすくお答えします。この記事では、「監査」と「合意された手続業務」がどう違うのか、保証の有無・結論の出し方・使う場面までを整理して解説します。「監査はよく聞くけれど、合意された手続とは?」という経営者・経理担当者の方や、これから会計を学ぶ方にも役立つ内容です。

① なぜこの違いを知る必要があるのか?

会社が外部の公認会計士に何かを「見てもらう」とき、その業務にはいくつか種類があります。代表的なのが監査と合意された手続(AUP:Agreed-Upon Procedures)です。

この2つは、外から見ると「専門家がチェックしてくれる」という点で似ていますが、提供されるものの中身がまったく違います。違いを知らないまま依頼すると、「保証してもらえると思っていたのに、結果の報告だけだった」といったミスマッチが起きます。だからこそ、依頼する側も基本の違いを押さえておくことが大切です。

会計士に見てもらうなら、どれも同じようなものじゃないのか?

それが大きな誤解なんです。“お墨付き(保証)をくれる業務”と“頼んだ作業をして結果を返すだけの業務”は別物。ここを取り違えると期待外れになりますよ!

② それぞれの基本概念

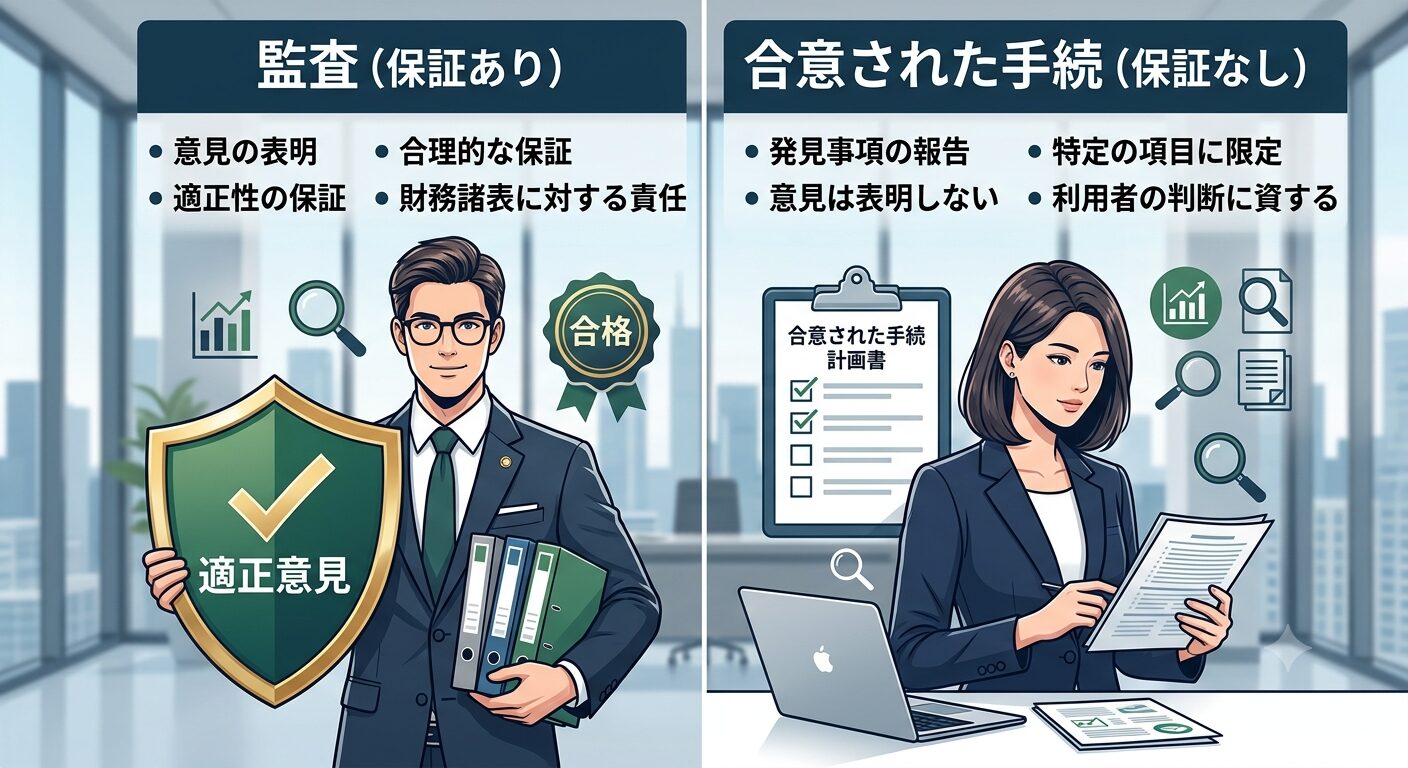

監査とは

監査は、財務諸表が全体として適正に表示されているかについて、監査人が自ら意見を表明する業務です。監査人は必要な手続を自分で判断して実施し、「適正に表示されている」といった結論(意見)を述べます。これは高い水準の保証(合理的保証)を与える業務です。

合意された手続(AUP)とは

合意された手続は、依頼者と実施者があらかじめ合意した特定の手続だけを実施し、その結果として「発見した事実」をそのまま報告する業務です。実施者は意見や結論を述べず、保証も提供しません。手続の結果をどう評価するかは、報告書を受け取った利用者自身が判断します。

合意された手続は、意見を言ってくれないのか?

そうなんです。“言われた手続をやって、見つけた事実を淡々と報告する”のがAUP。良い悪いの判断は依頼者側がする、というのが決定的な違いなんですよ!

③ 保証の有無・結論の形式の違い

両者の違いを表で整理します。最大のポイントは「保証を与えるかどうか」です。

| 項目 | 監査 | 合意された手続(AUP) |

|---|---|---|

| 保証の水準 | 合理的保証(高い保証) | 保証を提供しない |

| 結論 | 意見を表明する(適正意見など) | 発見した事実を報告するのみ |

| 手続の決定者 | 監査人が判断して決める | 依頼者と実施者が合意して決める |

| 評価する人 | 監査人が評価・結論づける | 報告書の利用者が自ら評価 |

| 報告書の利用者 | 広く一般(株主・債権者など) | 手続に合意した当事者に限定 |

監査は「専門家が結論まで出してお墨付きを与える」、AUPは「専門家は事実を集めて渡し、判断は利用者に委ねる」。この違いが、業務の性質を大きく分けています。

監査は“結論つき”、AUPは“事実だけ”ということか。だいぶ違うんだな。

その理解でバッチリです。だから報告書に書かれる内容も、監査は『適正です』、AUPは『○○を照合した結果、差異はありませんでした』のような事実の記述になるんですよ!

④ 手続の決め方と報告のしかたの違い

実務でのプロセスにも明確な違いがあります。

- 監査:監査人がリスクを評価し、必要と判断した手続を自ら設計・実施する

- AUP:依頼者と実施者が「何を・どこまで確かめるか」を事前に文書で合意する

- 監査の報告:全体としての適正性について意見を述べる

- AUPの報告:合意した手続と、その結果(発見事項)を具体的に記載する

AUPでは、「手続の範囲を当事者が決める」ため、実施者はその範囲を超えた判断をしません。裏を返せば、合意した手続が不十分でも、実施者はそれ以上を保証しない、ということです。範囲設定が業務の価値を左右します。

頼む手続の範囲を、依頼者が決めるのか。それなら範囲の決め方が大事だな。

まさにそこが肝です。AUPは“合意した範囲がすべて”。だから何を確かめたいのかを最初に明確にすることが成功のカギなんですよ!

⑤ 保証業務の全体像 ― 監査・レビュー・AUPの位置づけ

会計専門家の業務は、提供する保証の水準によって整理できます。監査とAUPの間には、レビューという業務も存在します。

| 業務 | 保証の水準 | 結論の形式 |

|---|---|---|

| 監査 | 合理的保証(高い) | 積極的形式「適正である」 |

| レビュー | 限定的保証(中程度) | 消極的形式「不適正と認められる事項はない」 |

| 合意された手続(AUP) | 保証なし | 発見事項の報告のみ |

このように、監査・レビュー・AUPは保証の強さのグラデーションで並びます。会計の全体像を押さえたい方は、日本の会計基準・実務指針の体系や日本基準とIFRS基準の違いもあわせてご覧ください。

監査、レビュー、AUPの順に保証が弱くなっていくんだな。

整理が上手ですね。保証が強いほどコストも手続も重くなります。だから“どこまでの保証が必要か”で業務を選ぶんですよ!

⑥ どんな場面で使い分けるのか

目的によって、適した業務は変わります。代表的な使い分けの例です。

- 監査:上場企業や大会社など、法律で義務づけられた財務諸表の信頼性確保

- レビュー:四半期報告や、監査ほどの保証は不要だが一定の信頼性がほしい場合

- AUP:補助金の実績報告、特定の売上や在庫だけの確認、M&Aでの限定的な調査など

たとえば「補助金の対象経費が要件どおり支出されたかだけを確かめたい」という場合、財務諸表全体の監査は過剰です。必要な手続だけを合意して実施するAUPが効率的です。目的に合った業務を選ぶことが、コストと納得感の両立につながります。決算書類そのものの理解には決算書の附属明細書とは?内容と見方も参考になります。

全部を監査しなくても、確かめたいところだけAUPで見てもらえるのか。便利だな。

そうなんです。“ピンポイントで確かめたい”ニーズにはAUPが合います。目的次第で賢く使い分けるのがプロの発想ですよ!

私自身、監査業務と合意された手続の両方に携わってきましたが、依頼者の方が両者を混同されている場面によく出会います。特に多いのが、AUPを依頼したのに「会計士のお墨付き(保証)がもらえる」と誤解されているケースです。AUPはあくまで合意した手続の結果を報告するもので、評価するのは依頼者自身。この前提を最初に共有しておくと、後々の認識のズレを防げます。目的に対してどの業務が適切かは、依頼前にぜひ専門家に相談してください。公認会計士・税理士として、その入口の設計こそ重要だと考えています。

keio-samurai(公認会計士・税理士)

⑦ まとめ

監査と合意された手続の違いについて、ポイントを整理します。

- 監査は監査人が手続を決め、意見を表明して合理的保証を与える業務

- 合意された手続(AUP)は合意した手続だけを実施し、発見事実を報告する(保証なし)業務

- AUPの結果を評価するのは利用者自身。報告書の利用者も当事者に限定される

- 保証の強さは監査 > レビュー > AUPの順に並ぶ

- 目的に応じて使い分ける。ピンポイントの確認にはAUPが効率的

「保証をもらう業務」なのか「事実を集める業務」なのか——この軸を押さえれば、監査とAUPの違いはすっきり整理できます。どの業務が目的に合うか迷う場合は、依頼前に専門家へご相談ください。

関連記事:決算書の附属明細書とは?内容と見方、日本の会計基準・実務指針の体系もあわせてご覧ください。

コメント