「フリーランスになってから国民健康保険料が高すぎる…」と感じている方へ。公認会計士・税理士の視点から、2026年版・国民健康保険料を合法的に下げる具体的な方法を徹底解説します。正しい知識で、毎年数十万円の節約も夢ではありません。

①なぜフリーランスの国保料は高くなるのか?

会社員の時より保険料が倍以上になった気がするんだけど、なんで?

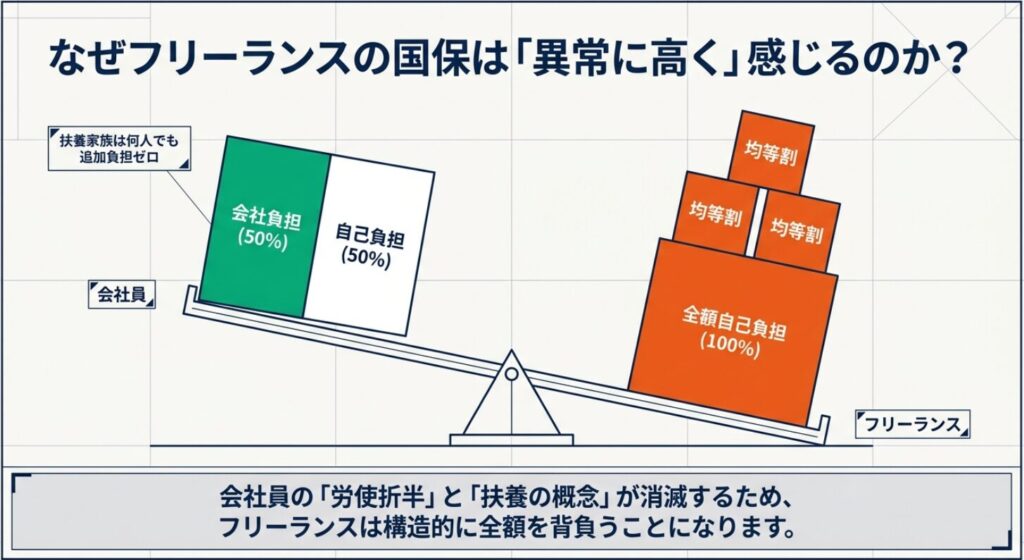

会社員は保険料を会社と折半できますが、フリーランスは全額自己負担なんですよ!しかも所得が上がるほど保険料も青天井に増えていきます。

会社員は社会保険(健康保険)の保険料を会社と折半できますが、フリーランス・個人事業主は国民健康保険に全額自己負担で加入します。これが高く感じる最大の理由です。

さらに、国民健康保険料は「前年の所得」をベースに計算されるため、フリーランス初年度は前職の給与所得が基準になり、収入が激減しても高い保険料を請求されるケースがあります。

- 会社員:保険料の約50%を会社が負担

- フリーランス:保険料100%を自己負担

- 前年所得が基準のため、収入変動に対応が遅れる

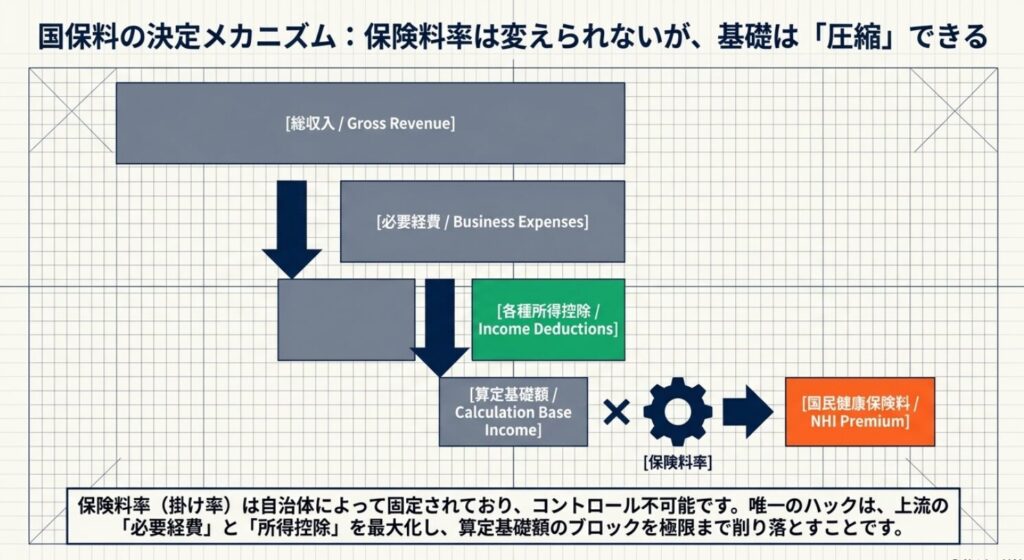

②国民健康保険料の計算方法を知る

そもそも保険料ってどうやって計算されてるの?

市区町村ごとに計算方法が違いますが、基本は「所得割」+「均等割」+「平等割」の3つの合算です。所得割を減らすことが節約の鍵ですよ!

国民健康保険料(税)は以下の3つで構成されています。

| 区分 | 計算方法 | 節約可否 |

|---|---|---|

| 所得割 | (前年所得 − 43万円)× 税率 | ◎ 所得控除で減らせる |

| 均等割 | 加入者1人あたりの定額 | △ 軽減制度あり |

| 平等割 | 世帯あたりの定額 | △ 軽減制度あり |

最も効果が大きいのは所得割の圧縮です。所得(課税標準額)を下げることで、保険料を大幅に削減できます。なお、保険料の上限は2026年度で医療分・後期支援分・介護分合計で年間106万円が目安です。

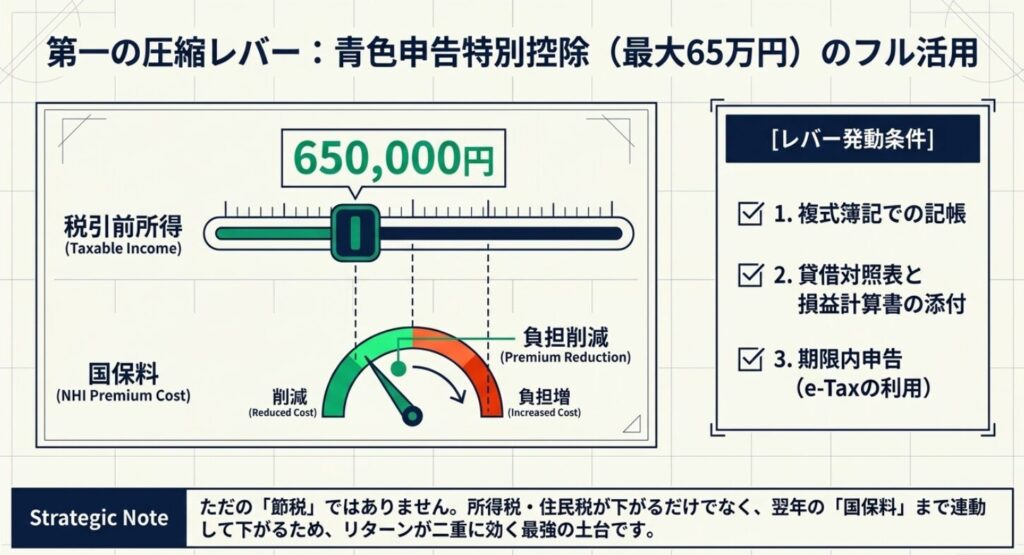

③所得控除を最大限活用して保険料を圧縮する

所得控除って、確定申告で使うやつだよね?国保にも影響するの?

そうです!所得控除が増えると「課税所得」が下がり、それをもとに計算される国保の所得割も減るんです。確定申告は国保節約の最大チャンスですよ!

フリーランスが活用できる主な所得控除は以下の通りです。これらをもれなく申告することが、国保料削減の第一歩です。

| 所得控除の種類 | 控除額の目安 | 効果 |

|---|---|---|

| 青色申告特別控除 | 最大65万円 | ◎ 必ず活用 |

| 社会保険料控除 | 支払額全額 | ◎ 国保・年金保険料 |

| 小規模企業共済等掛金控除 | 掛金全額 | ◎ iDeCo等 |

| 医療費控除 | 超過分(10万円超) | ○ 領収書を保管 |

| 生命保険料控除 | 最大12万円 | ○ 要件確認 |

特に青色申告特別控除(65万円)は、電子申告(e-Tax)で申告することが条件ですが、フリーランスなら必ず活用すべき控除です。この65万円だけで、国保料を年間数万円単位で削減できます。

確定申告の詳しい手順はこちら:フリーランスが確定申告でつまずく3つのポイント|公認会計士が実務から解説

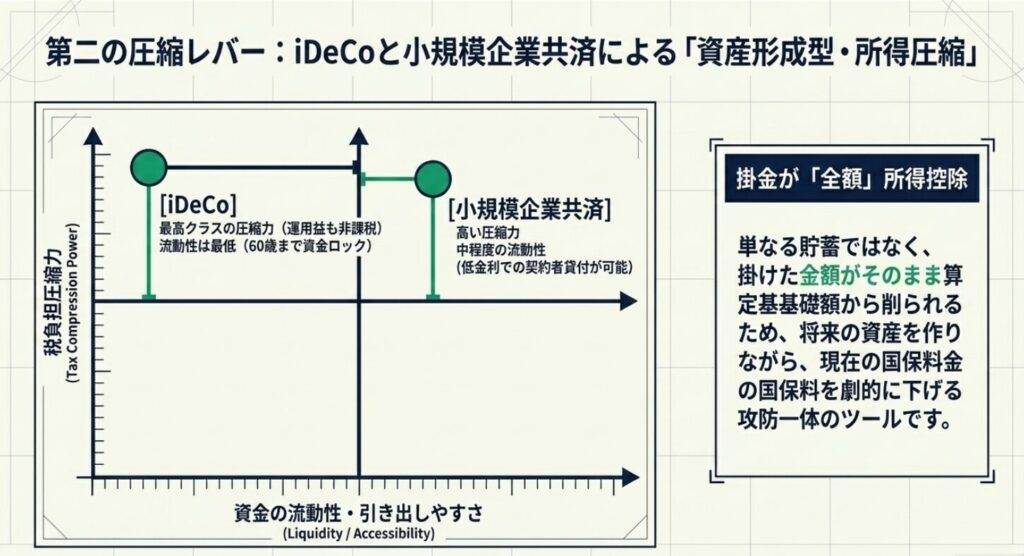

④iDeCo・小規模企業共済で所得をさらに圧縮

iDeCoって老後のための積み立てだよね?国保にも効くの?

はい!iDeCoの掛金は全額「小規模企業共済等掛金控除」として所得から引けるので、国保料の計算ベースを直接下げられます。しかも老後の資産形成にもなる一石二鳥です!

フリーランスが国保料を下げるために最強のツールがiDeCo(個人型確定拠出年金)と小規模企業共済です。

| 制度 | 掛金上限(月額) | 年間控除額の目安 |

|---|---|---|

| iDeCo(フリーランス) | 68,000円 | 最大81万6,000円 |

| 小規模企業共済 | 70,000円 | 最大84万円 |

| 合計 | 138,000円 | 最大165万円超 |

たとえば年収500万円(所得400万円)のフリーランスがiDeCoに月2万円・小規模企業共済に月3万円加入した場合、年間60万円の控除が追加されます。所得が60万円減ることで、国保料は数万円〜10万円程度の削減効果が期待できます(市区町村の税率による)。

- iDeCo:掛金は全額所得控除、運用益非課税、受取時も優遇

- 小規模企業共済:掛金は全額所得控除、廃業・退職時に退職金代わりになる

- 経営セーフティ共済:掛金(月5,000円〜20万円)が損金算入可能

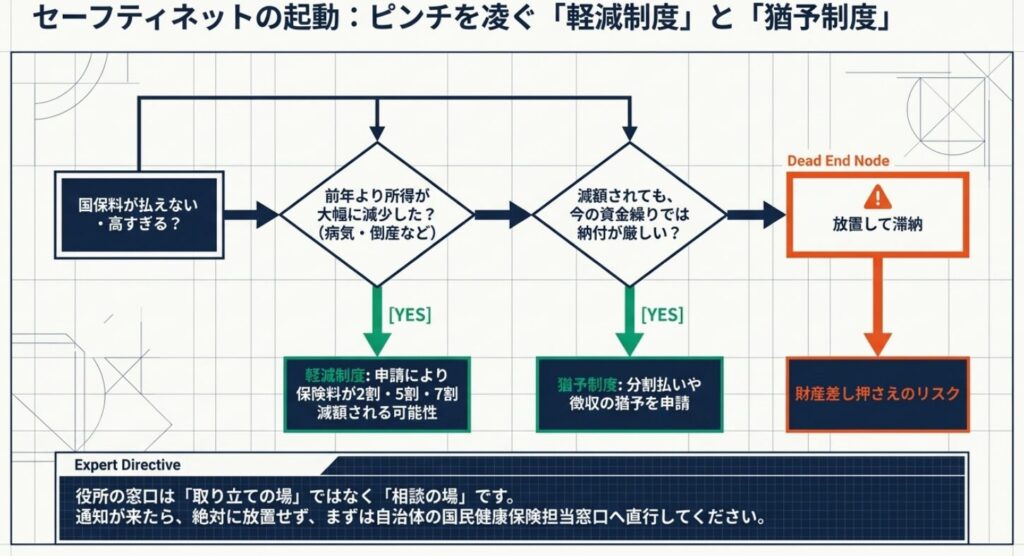

⑤知らないと損する!軽減制度・猶予制度の活用法

収入が急に減ったときでも保険料って下がらないの?

実は所得が低い場合は「均等割・平等割の軽減」があり、7割・5割・2割減額になります!さらに申請すれば「減免」や「猶予」を受けられる場合もありますよ。

国民健康保険には、所得が低い世帯向けの法定軽減制度が設けられています。所得が一定以下であれば、自動的に均等割・平等割が軽減されます。

| 世帯の所得合計 | 軽減割合 |

|---|---|

| 43万円以下 | 7割軽減 |

| 43万円+(給与収入あり:10万円×人数)+29.5万円×(被保険者数+特定同一世帯所属被保険者数)以下 | 5割軽減 |

| 43万円+(給与収入あり:10万円×人数)+54.5万円×(被保険者数+特定同一世帯所属被保険者数)以下 | 2割軽減 |

また、フリーランスで収入が急減した場合は、前年所得ではなく「見込み所得」で計算し直す減額申請ができる自治体もあります。必ず市区町村の国保担当窓口に相談してみましょう。

- 法定軽減(7割・5割・2割):自動適用(申請不要な場合が多い)

- 減免制度:収入激減・災害・廃業など特別な事情がある場合に申請

- 分割払い・猶予:一括払いが困難な場合に窓口で相談

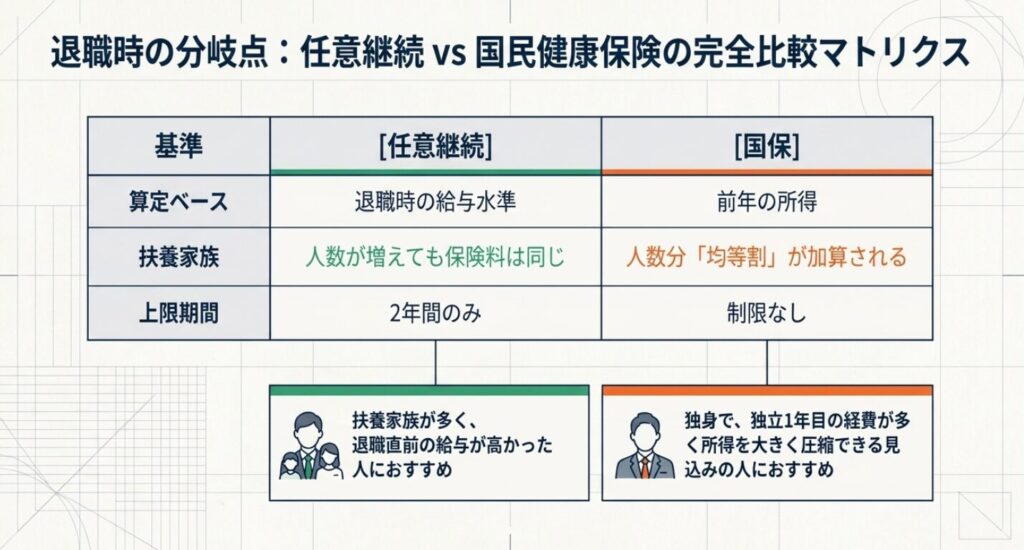

⑥任意継続 vs 国保、退職時はどちらが得か?

会社辞めるときって、任意継続と国保のどっちを選べばいいの?

ケースバイケースですが、退職直後は任意継続の方が安いことが多いです。ただし2年目は国保の方が安くなるケースもあるので、事前にシミュレーションすることをお勧めします!

会社を退職してフリーランスになる際、健康保険の選択肢は主に2つあります。

| 比較項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 加入期間 | 最大2年間 | 制限なし |

| 保険料の基準 | 退職時の標準報酬月額(上限あり) | 前年所得 |

| 家族の扶養 | 可能(保険料変わらず) | 被扶養者も加入必要(人数分加算) |

| 退職後1年目 | 安い場合が多い | 前職収入が高いと高額になりやすい |

| 退職後2年目以降 | 変動なし | 所得が下がれば安くなる可能性大 |

一般的な選択の目安として、退職前の年収が500万円以下なら国保の方が安くなるケースが多く、700万円超なら任意継続が有利になりやすいと言われています。ただし自治体や家族構成によって大きく異なるため、両方の金額を試算してから判断することが必須です。

節税の全体像はこちらもご参考に:手取りを増やす節税、実際に効く方法と意外と使えない方法|公認会計士の視点

⑦公認会計士としての実体験

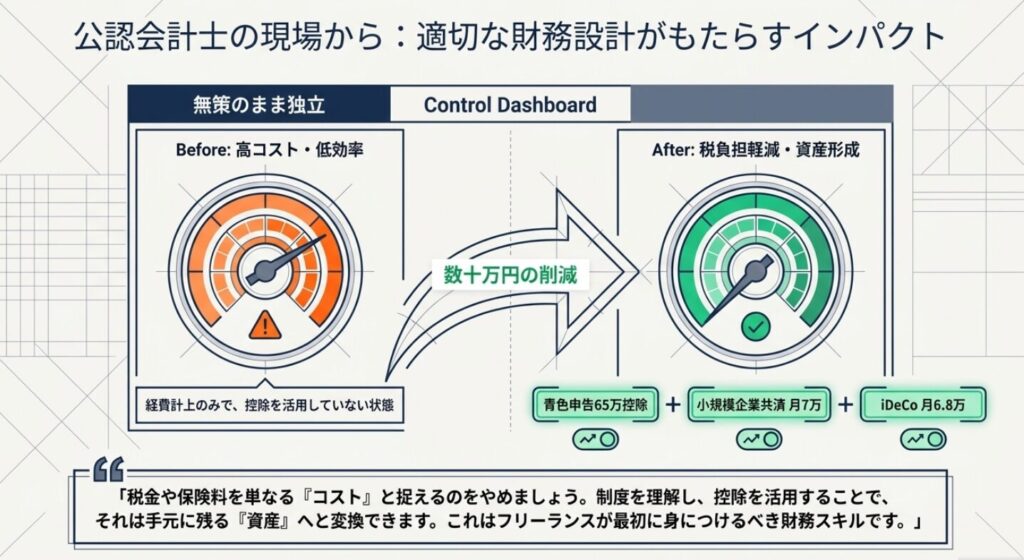

私自身、独立してフリーランスになった初年度、前年の給与所得をもとに計算された国民健康保険料が年間70万円近くになり、非常に驚いた経験があります。そこでiDeCoへの加入上限(月6.8万円)と小規模企業共済(月7万円)をフル活用し、さらに青色申告65万円控除を確実に取ることで、翌年の国保料を約30万円台まで圧縮できました。フリーランスの方には、「所得を下げる=節税」という発想を早めに身につけることを強くお勧めします。インボイス対応など経費管理の観点からも、freeeやマネーフォワードなどのクラウド会計ソフトを使って収支をリアルタイムで把握しておくことが重要です。

keio-samurai(公認会計士・税理士)

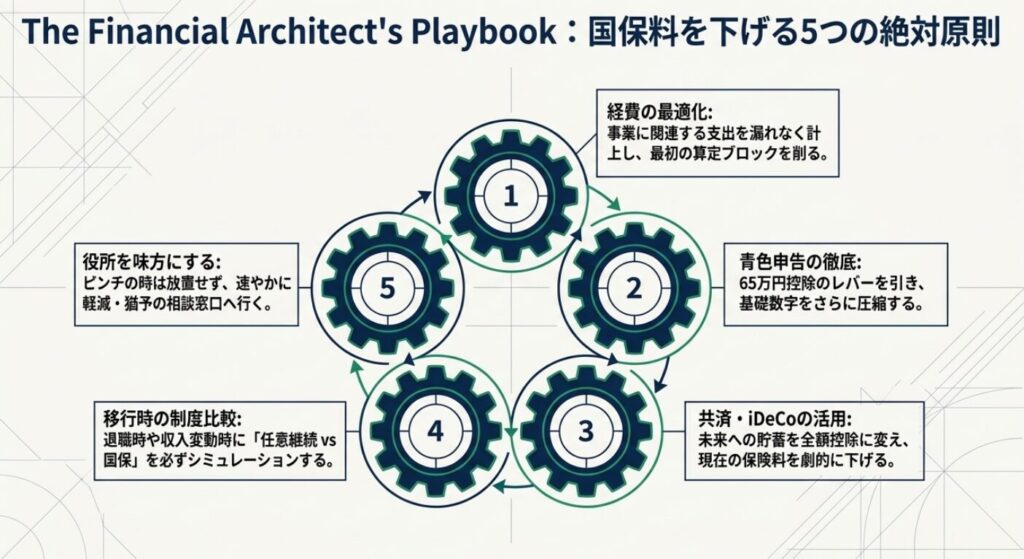

⑧まとめ:国民健康保険料を下げる5つのポイント

結局、何から始めれば一番効果があるの?

まず青色申告特別控除65万円の確保、次にiDeCoと小規模企業共済へのフル加入です。この2ステップだけで多くのフリーランスは国保料を大幅削減できますよ!

国民健康保険料を合法的に下げるポイントをまとめます。

- 青色申告特別控除(65万円)を必ず取得する(e-Tax申告が条件)

- iDeCoに上限いっぱい(月6.8万円)加入する

- 小規模企業共済に加入し掛金を所得控除として活用する

- 軽減制度の対象かどうかを毎年確認し、減免申請も検討する

- 退職時は任意継続と国保を試算して有利な方を選ぶ

関連記事:フリーランスが確定申告でつまずく3つのポイント|公認会計士が実務から解説

関連記事:インボイス制度2026年版|フリーランス・個人事業主の対応完全ガイド

国民健康保険料の節約は、正しい知識と早めの行動が鍵です。ぜひ今年の確定申告から実践してみてください。不明な点は公認会計士・税理士にご相談ください。

コメント