📋 この記事でわかること

- 2027年適用の新リース会計基準の主な変更点

- オペレーティングリースのオンバランス化が与える影響

- 企業が今から始めるべき準備と対応策

「新リース会計基準って結局何が違うの?」

「経理や財務にどんな影響があるの?」

そんな疑問を持つ方も多いのではないでしょうか。

2027年から適用される新リース会計基準は、これまでの会計処理を大きく変える重要な改正です。特に、「何が違うのか」「どこがポイントなのか」を理解しておかないと、実務対応で大きな混乱を招く可能性があります。

この記事では、初心者でも理解できるように、新リース会計基準の違いと重要ポイントをわかりやすく解説します。

新リース会計基準、今までと何が違うの?

2027年から適用開始みたいだね。

違いを意識して確認してみよう!!

新リース会計基準とは? 基本をわかりやすく解説

✅ ポイント

「新リース会計基準とは? 基本をわかりやすく解説」のポイントを押さえることで、実務でも自信を持って対応できます。

新リース会計基準の概要

👉 新基準の全体像を理解することが最初のポイントです。

IFRS16ベース・2027年適用の意味

新リース会計基準のポイントは、国際基準に沿った統一的なルールになる点です。なぜなら、グローバル企業との比較可能性を高める必要があるためです。例えば従来は、日本基準と国際基準でリースの扱いが異なり、同じ企業でも財務状況の見え方に差が出ていました。新基準ではIFRS16をベースにすることで、海外企業と同じ基準で評価されるようになります。つまり、2027年の適用は単なる制度変更ではなく、「世界基準で企業価値を測る」ための重要な転換点といえます。

なぜ改正されたのか?

👉 改正の背景を押さえると理解が一気に深まります。

オフバランス問題と透明性向上

今回の改正の核心は、企業の実態を“見える化”することです。なぜなら、従来の会計ではリース取引の一部が貸借対照表に反映されず、実際の負債規模が過小に見えていたからです。例えば店舗や設備を多くリースしている企業でも、表面上は負債が少なく見えるケースがありました。新基準ではこれらを計上することで、投資家や金融機関が正確にリスクを判断できます。結果として、企業間の比較が公平になり、より信頼性の高い財務情報の開示が可能になります。

企業会計基準第34号「リースに関する会計基準」等の公表(外部リンク)

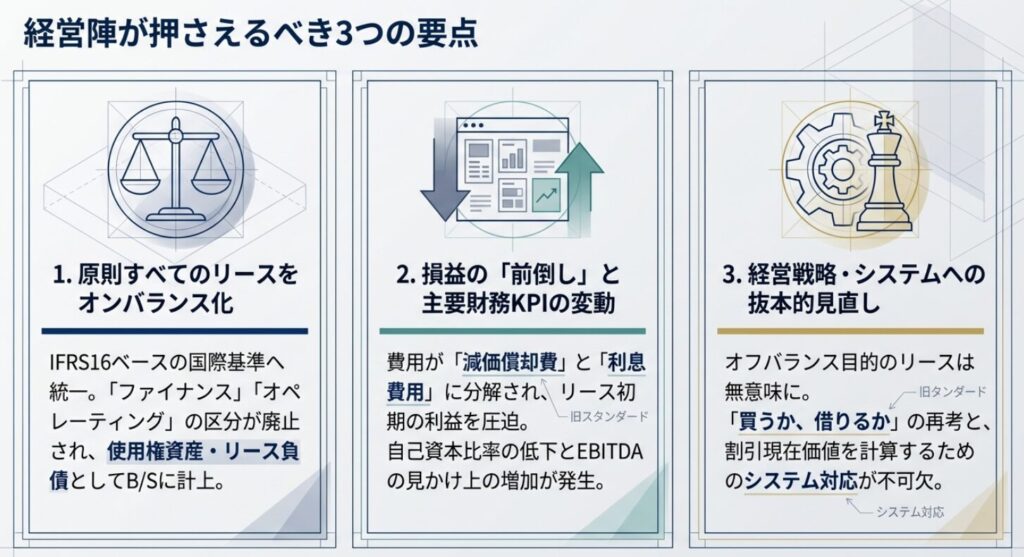

新リース会計基準は何が違う? 3つの大きな変更点

⚠️ 注意点

「新リース会計基準は何が違う? 3つの大きな変更点」については見落としがちな点も多いため、しっかり確認しておきましょう。

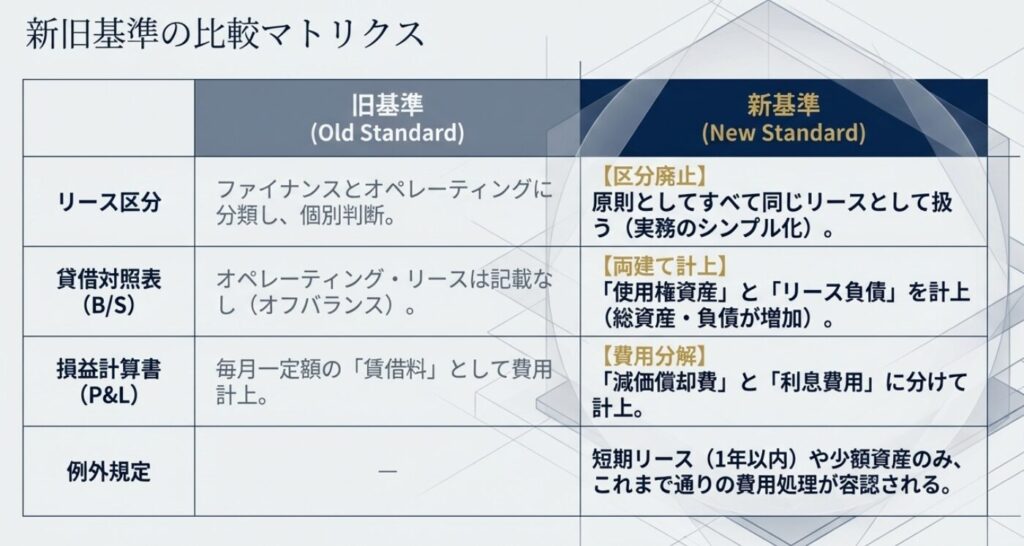

①リース区分の廃止

👉 分類ルールの変化が実務のシンプル化につながります。

詳細:区分の統一

リース区分の廃止は、新リース会計基準の大きな変更点の一つです。なぜなら、従来は「ファイナンス・リース」と「オペレーティング・リース」に分ける必要があり、判断が複雑だったためです。例えば、契約内容によってどちらに該当するかを個別に検討する必要があり、実務負担が大きいという課題がありました。新基準ではこの区分が原則廃止され、基本的に同じ処理を行います。つまり、「すべてリースとして扱う」というシンプルな考え方になり、判断ミスのリスクも軽減される点が重要です。

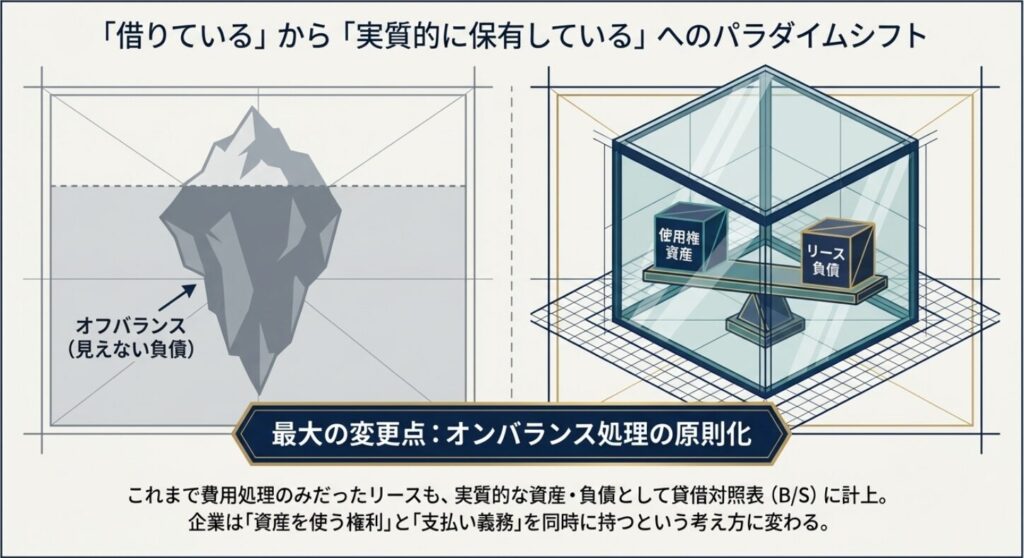

②オンバランス処理の原則化(最大の違い)

👉 財務諸表の見え方を大きく変える最重要ポイントです。

詳細:資産・負債の計上

オンバランス処理の原則化は、最も影響が大きい変更です。なぜなら、これまで費用処理のみだったリースも、資産と負債として計上されるためです。例えば従来は、オフィスの賃料を単なる経費として処理し、貸借対照表には反映されませんでした。しかし新基準では「使用権資産」と「リース負債」を計上します。その結果、総資産と負債が同時に増加し、財務指標にも影響が出ます。つまり、「借りている=実質的に資産を保有している」と捉える考え方に変わる点が最大の違いです。

体験談

実務でこの変更を初めてシミュレーションしたとき、貸借対照表の数字が一気に膨らみ、『こんなに変わるのか…』と驚いたのを覚えています。特に、これまで費用として見ていたものが負債になることで、会社の見え方が大きく変わることを実感しています。

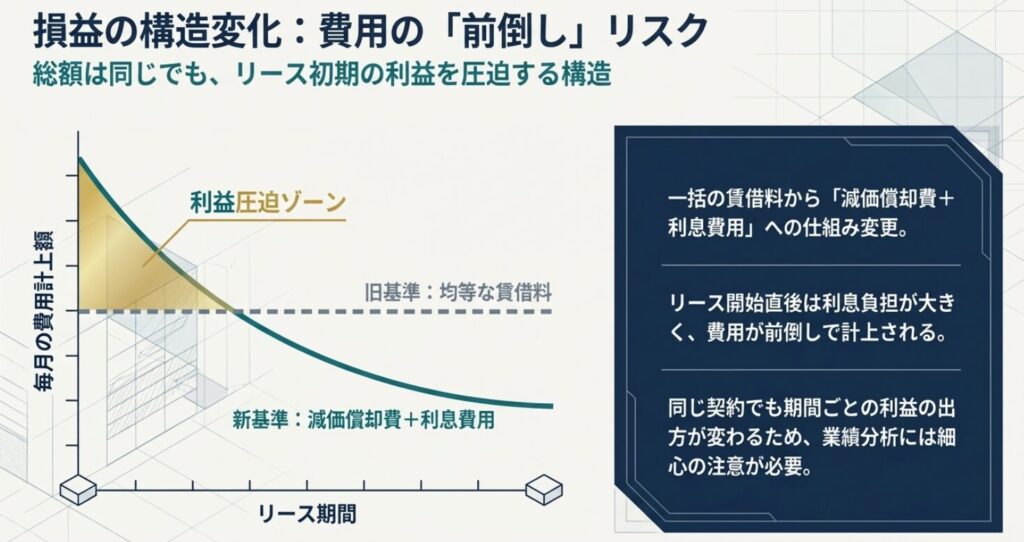

③費用の計上方法が変わる

👉 利益の見え方に影響する重要な変更です。

詳細:減価償却費と利息費用

費用の計上方法の変更は、損益計算書に直接影響します。なぜなら、従来のような一括の賃借料ではなく、費用を分解して計上する仕組みに変わるためです。例えばこれまでは毎月一定額の賃料を費用計上していましたが、新基準では「減価償却費」と「利息費用」に分けて処理します。その結果、リース開始直後は利息負担が大きく、費用が前倒しで計上される傾向があります。つまり、同じ契約でも期間ごとの利益の出方が変わるため、業績分析には注意が必要です。

新リース会計基準の重要ポイント5選

💡 ヒント

「新リース会計基準の重要ポイント5選」は専門家の視点からも重要なテーマ。状況に合わせて活用してください。

①ほぼすべてオンバランス

👉 対象範囲の拡大が最大の実務インパクトです。

詳細:例外は短期・少額のみ

新リース会計基準では、ほぼすべてのリースがオンバランス対象になります。なぜなら、従来のようにオフバランス処理を認めると、企業の実態が見えにくくなるためです。例えば、店舗や設備の長期リースはもちろん、これまで費用処理していた契約も原則として資産・負債に計上されます。例外は短期リースや少額資産に限られます。つまり、対象範囲が大幅に広がるため、企業は契約の洗い出しと管理体制の見直しが不可欠になります。

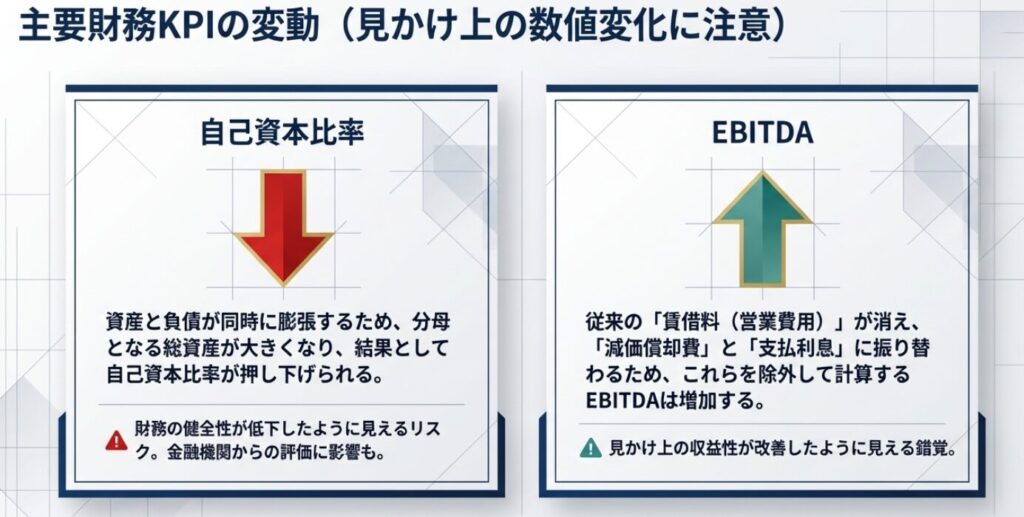

②財務指標が変わる

👉 数字の見え方が変わる点に注意が必要です。

詳細:自己資本比率とEBITDA

新基準は財務指標に直接影響を与えます。なぜなら、資産と負債が同時に増加するため、指標の計算結果が変わるからです。例えば、負債増加により自己資本比率は低下する一方、賃借料が減価償却費と利息に分解されることでEBITDAは増加する傾向があります。この結果、同じ企業でも見かけの収益性が改善したように見える場合があります。つまり、数値の変化をそのまま評価するのではなく、基準変更の影響を踏まえた分析が重要になります。

体験談

ある企業のケースでは、EBITDAが改善した一方で自己資本比率が低下し、金融機関への説明が必要になりました。数字だけを見ると“業績が良くなった”ように見えるため、基準変更の影響を理解していないと誤解を招くリスクがあります。

③契約内容の見直しが必要

👉 会計対応だけでなく契約戦略も変わります。

詳細:リースか購入かの再検討

新リース会計基準では、契約のあり方そのものを見直す必要があります。なぜなら、リース契約でも資産・負債計上されるため、従来のメリットが薄れるケースがあるからです。例えば、これまでオフバランス目的でリースを選択していた企業は、購入とのコスト比較を再検討する必要があります。また、契約期間が長いほど負債計上額も大きくなるため、期間設定の見直しも重要です。つまり、単なる経理処理ではなく、経営判断として契約設計を見直すことが求められます。

④実務負担が増える

👉 現場レベルでの対応コストが大きくなります。

詳細:管理・計算・システム対応

新基準の導入は実務負担の増加を伴います。なぜなら、これまで管理対象外だったリースも含めて、詳細なデータ管理と計算が必要になるためです。例えば、すべてのリース契約を洗い出し、割引現在価値の計算や継続的な見直しを行う必要があります。さらに、手作業では対応が難しいため、専用システムの導入を検討する企業も増えています。つまり、単なる会計基準の変更ではなく、業務プロセス全体の見直しが必要になる点が重要です。

体験談

実際にリース契約の洗い出しを行った際、想定以上に契約数が多く、「こんなに管理できていなかったのか」と驚きました。特に拠点ごとの契約や少額リースの把握は手間がかかり、早めの準備の重要性を痛感しました。

⑤経営判断に影響

👉 財務だけでなく意思決定にも波及します。

詳細:投資・評価・資本政策への影響

新リース会計基準は経営判断にも大きく影響します。なぜなら、財務数値の変化が投資判断や企業評価に直結するためです。例えば、負債増加により金融機関からの評価が変わる可能性や、投資家がリスクを高く見るケースがあります。また、株価にも影響を与える可能性があります。こうした変化を踏まえ、資本政策や投資戦略の見直しが必要になります。つまり、会計の問題にとどまらず、企業全体の意思決定に関わる重要テーマといえます。

【事業計画書の作り方】中小企業診断士の役割とは?成功するための実践ガイド(内部リンク)

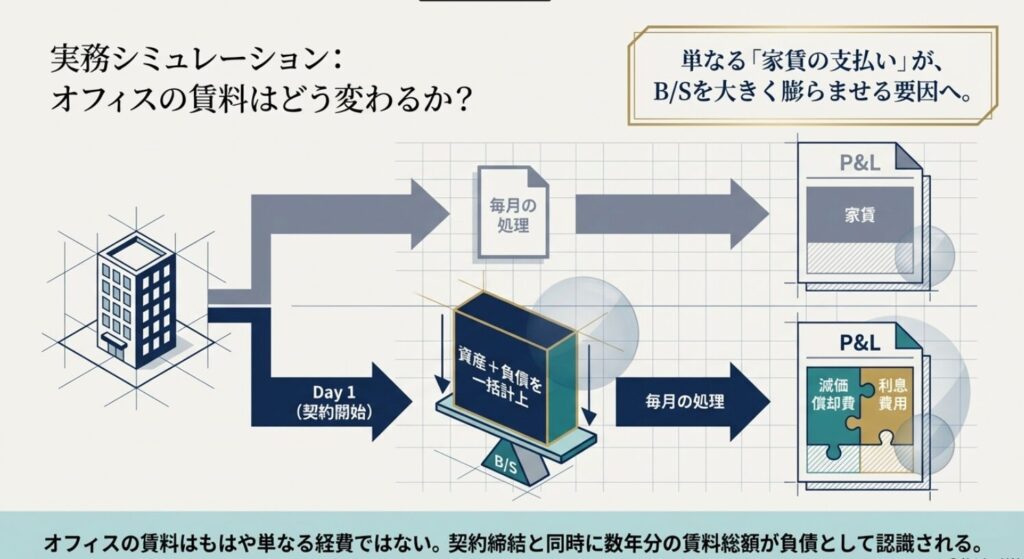

新リース会計基準の具体例(イメージ)

旧基準と新基準の具体例

👉 実際の処理イメージを理解すると違いが明確になります。

詳細:家賃処理から資産・負債計上へ

新リース会計基準では、会計処理の考え方が大きく変わります。なぜなら、従来は単なる費用だった家賃が、資産と負債として認識されるためです。例えば旧基準では、オフィスの家賃を毎月の賃借料として費用計上するだけで、貸借対照表には影響しませんでした。しかし新基準では、その契約に基づく「使用権資産」と「リース負債」を計上します。その結果、企業は資産を使う権利と支払い義務を同時に持つことになります。つまり、「借りている=実質的に資産を保有している」という考え方に近づく点が最大のポイントです。

Q&A(よくある質問)

まとめ

新リース会計基準は何が違うのか、そのポイントを整理すると以下の通りです。

リース区分が廃止され、処理がシンプルに

原則すべてオンバランス化(資産・負債計上)

費用計上方法が変わり、利益の見え方も変化

つまり、「借りる=資産と負債を持つ」という考え方へ大きく転換した点が最大の違いです。

今後は単なる会計処理の理解だけでなく、

- 契約内容の見直し

- 財務指標の再分析

- 社内の管理体制整備

といった実務対応が不可欠になります。

まずは、自社にどのようなリース契約があるのかを把握し、影響範囲を整理することが第一歩です。その上で、新リース会計基準のポイントを押さえながら、段階的に対応を進めていきましょう。

原則、オンバランス化する会計処理なんだね。

リース契約の見直しが必要になるね。

影響範囲を検討することからはじめてみよう!!

📌 この記事のまとめ

- 新基準でオペレーティングリースが原則オンバランス化される

- 財務諸表・財務指標への影響を早めに試算することが重要

- システム・プロセスの改修準備は早期着手が肝心

✍️ 筆者の体験談

クライアントから「2027年のリース会計改正に向けて何をすればいいか」と相談を受けたとき、すぐには答えられませんでした。自分なりに調べ整理した内容がこの記事のもとになっています。特に「オペレーティングリースが原則オンバランス化される」という点は資産規模への影響が大きく、早めの対応を強くおすすめします。

📚 関連記事

keio-samurai

公認会計士 / 税理士 / 中小企業診断士 / 社会保険労務士

会計・税務・経営の知識を活かし、ビジネスや資産形成、キャリアについて実務と理論の両面からわかりやすく発信しています。

コメント