「最近の会計基準の改正、何が変わったの?」企業の経理担当者や経営者、フリーランスの方からよく寄せられる質問です。公認会計士として、2025〜2026年に押さえるべき最新の会計基準(リース除く)の動向をわかりやすく解説します。

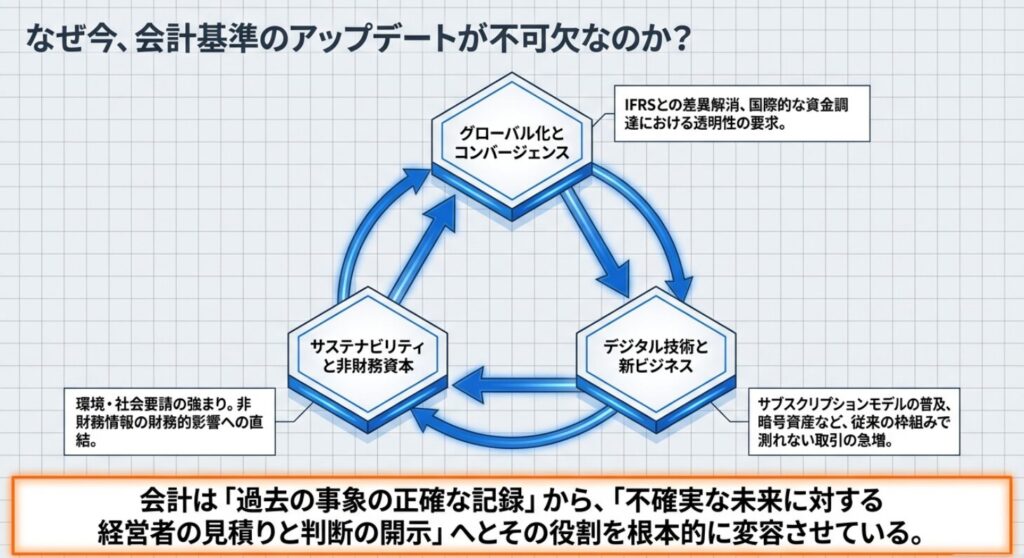

①なぜ最新の会計基準を把握すべきなのか?

会計基準って頻繁に変わるの?中小企業や個人事業主にも関係あるの?

はい、会計基準の改正は上場企業だけでなく、中小企業や個人事業主が関わる取引・決算にも影響します。特に収益認識基準やサステナビリティ開示は取引先への対応を含め、間接的に影響が及ぶことがありますよ!

会計基準は企業の財務諸表の「ルール」です。改正があると収益の認識タイミング・資産の評価方法・開示内容が変わり、経営判断・税務申告・取引先との交渉にも影響を与えます。特に近年は国際財務報告基準(IFRS)への収斂を意識した改正が相次いでおり、把握が不可欠です。

なお、会計基準の制定・改正は主に企業会計基準委員会(ASBJ)が行います。最新情報はASBJウェブサイトで随時確認できます。

②収益認識会計基準の実務論点(最新動向)

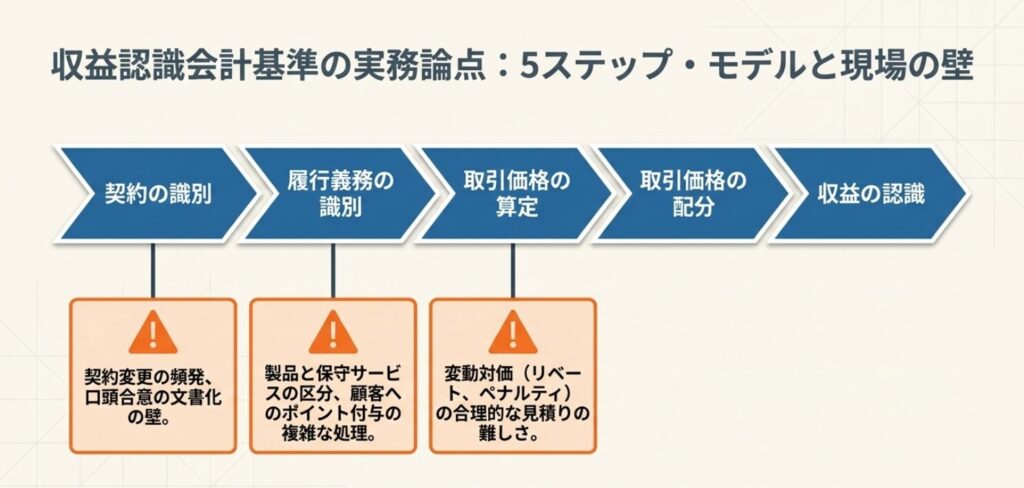

収益認識基準って2021年に始まったはずだよね?もう終わった話じゃないの?

基準の適用は始まりましたが、実務上の論点は今も続いています!特に「履行義務の識別」「変動対価の見積り」「工事契約・ソフトウェア開発」などは実務で迷うケースが多いですよ。

収益認識に関する会計基準(企業会計基準第29号)は2021年4月以降の事業年度から本格適用されていますが、実務上の論点は引き続き重要です。

| 主な実務論点 | 内容 | 実務上の注意点 |

|---|---|---|

| 履行義務の識別 | 契約の中で別個の財・サービスを特定する | バンドル販売・保守サービス含む契約で要注意 |

| 変動対価の見積り | リベート・返品・割引等を見積もり収益に反映 | 過大計上リスクがあるため保守的見積りが原則 |

| 工事契約・受注制作 | 進捗度に応じた収益認識(インプット法・アウトプット法) | 進捗度の合理的な算定方法の選択と継続適用 |

| 本人・代理人の判定 | 総額か純額かの判定 | プラットフォームビジネス・仲介業者で頻出 |

| ライセンス | 一時点 or 一定期間での認識 | ソフトウェアライセンスの区分判定が難しい |

2024〜2025年においても、ASBJから収益認識基準に関する実務対応報告・Q&Aが随時更新されており、最新版の確認が必要です。

③時価の算定に関する会計基準

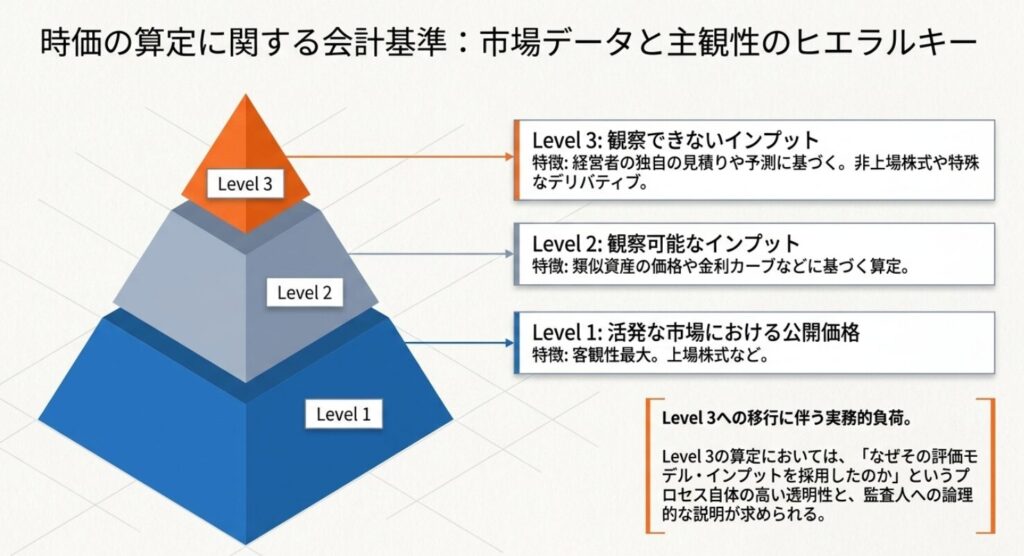

時価ってそんなに複雑なの?「市場価格で評価すればいい」じゃないの?

市場価格が簡単に取れる場合は問題ないですが、取引が少ない金融商品や非上場株式の評価は難しいんです。時価ヒエラルキーという考え方で、信頼性の高い順に評価方法を選ぶ仕組みが設けられています!

時価の算定に関する会計基準(企業会計基準第30号)は2021年4月から適用されています。IFRS第13号との整合性を意識した基準で、時価ヒエラルキーの概念が特徴です。

| レベル | インプットの種類 | 具体例 |

|---|---|---|

| レベル1 | 活発な市場における同一資産・負債の相場価格 | 上場株式・国債の市場価格 |

| レベル2 | レベル1以外の直接・間接的に観察可能なインプット | 類似資産の価格・スワップレート |

| レベル3 | 観察不能なインプット(企業固有の前提) | 非上場株式・特殊な金融商品のDCF評価 |

実務上は、レベル3の評価(観察不能インプット)をどう設定・開示するかが難しく、特に非上場株式の株価算定や不動産評価で論点となります。2024年以降、ASBJはこの領域の実務指針をさらに整備しています。

④会計上の見積りの開示に関する会計基準

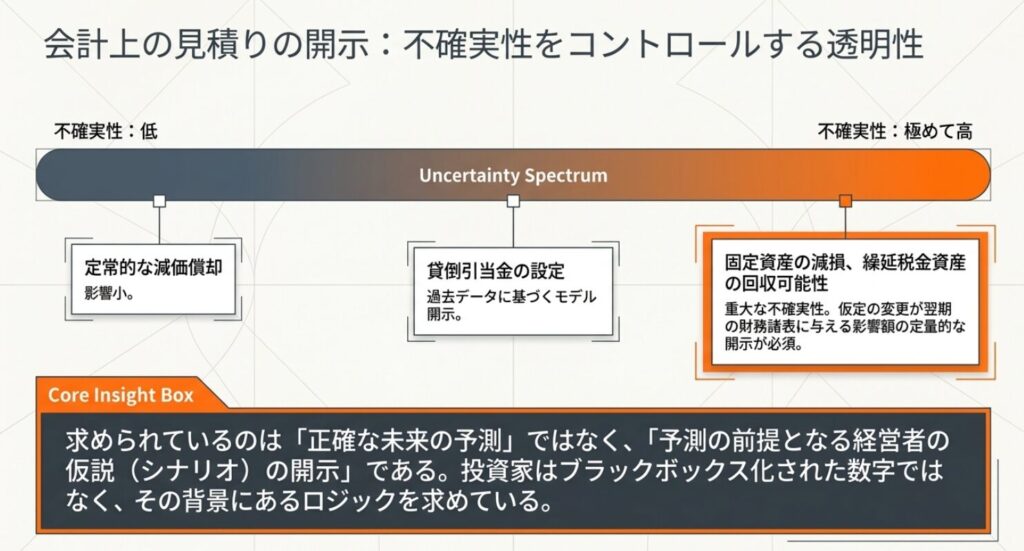

見積りの開示ってどういうこと?財務諸表の注記に何を書けばいいの?

翌期以降の財務諸表に重要な影響を及ぼす可能性のある会計上の見積りについて、その内容・不確実性の内容・感応度などを注記する義務ができました。投資家が将来リスクを判断できるようにするための開示です!

会計上の見積りの開示に関する会計基準(企業会計基準第31号)は2021年3月期から適用されています。この基準では、翌期の財務諸表に重要な影響を与えるリスクのある見積り項目について注記が求められます。

- 注記すべき主な見積り項目の例:貸倒引当金・退職給付債務・固定資産の減損・繰延税金資産の回収可能性・訴訟損失引当金

- 記載内容:①見積りの内容、②翌期の財務諸表に与える影響、③不確実性の原因

- 感応度分析:主要な仮定が変化した場合の影響額を定量的に示すことが望ましい

2024〜2025年においては、物価上昇・金利変動・サプライチェーン混乱を踏まえた見積りの不確実性開示がより重視されています。

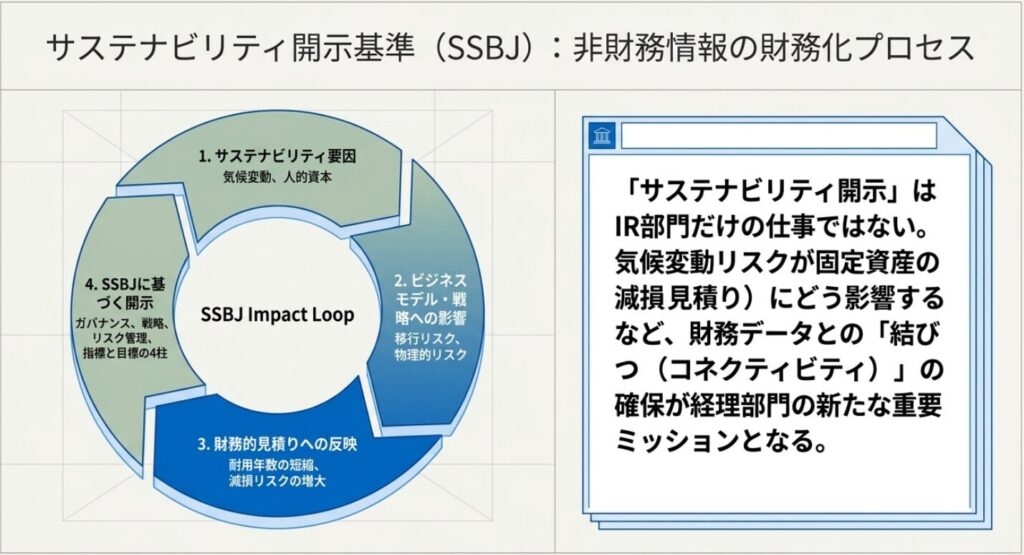

⑤サステナビリティ開示基準(SSBJ)の概要と対応

サステナビリティ開示って、大企業だけの話じゃないの?

当面は大手上場企業から段階的に適用されますが、取引先・仕入先として関わる中小企業にも情報提供が求められるケースが増えています。今から概要を把握しておくことが重要ですよ!

サステナビリティ基準委員会(SSBJ)は、2025年3月にサステナビリティ開示基準を確定公表しました。ISSB(国際サステナビリティ基準審議会)の基準(IFRS S1・S2)を踏まえた日本独自の基準です。

| 基準 | 内容 | 適用時期(予定) |

|---|---|---|

| サステナビリティ開示ユニバーサル基準 | ガバナンス・戦略・リスク管理・指標と目標の開示 | 2027年3月期(大手上場企業)から段階適用 |

| 気候関連開示基準(S2相当) | 気候関連リスク・機会・GHG排出量の開示 | 同上 |

実務上の最大の論点はスコープ3排出量の算定(サプライチェーン全体のGHG排出量)です。大企業の開示要求が取引先の中小企業にもデータ提供を求める形で波及する可能性があります。

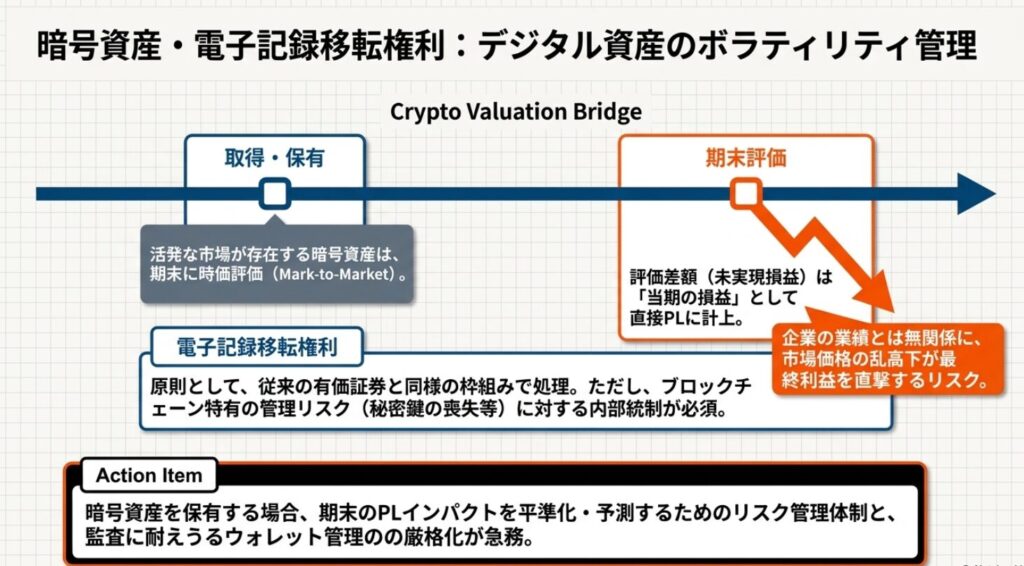

⑥暗号資産・電子記録移転権利の会計処理

ビットコインとかを会社で持ってたり、受け取ったりする場合の会計処理ってどうなるの?

暗号資産は「活発な市場がある」ものは期末時価で評価し、時価変動を損益認識します。2025年の改正でセキュリティトークン(電子記録移転権利)の取扱いも整備されましたよ!

暗号資産(仮想通貨)の会計処理については、資金決済法の改正に合わせて会計基準・実務対応報告も更新されています。

| 区分 | 評価方法 | 差額の処理 |

|---|---|---|

| 活発な市場がある暗号資産(例:BTC・ETH) | 期末時価評価 | 損益計上(洗替え処理) |

| 活発な市場がない暗号資産 | 取得原価または正味実現可能価額 | 低価法適用 |

| 電子記録移転有価証券表示権利(ST) | 金融商品に準じた処理 | 有価証券と同様の評価 |

2025年の実務対応報告では、ステーブルコイン・NFT・DeFiを通じた取引の会計処理についても指針が追加されました。暗号資産を業務で扱う企業は最新動向の把握が必須です。

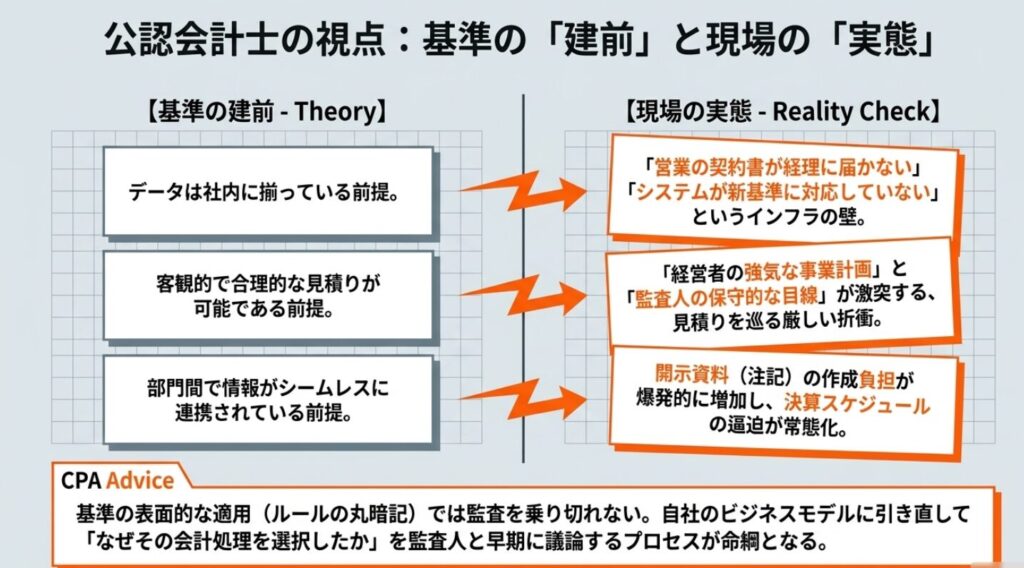

⑦公認会計士としての実体験

私が監査・コンサルティングで関与した企業の中で、収益認識基準の適用に最も苦労したのは「複数要素の取引」を行うITサービス企業でした。ソフトウェアライセンス・保守サービス・カスタマイズ開発が一括契約になっており、それぞれの履行義務を識別し独立販売価格を按分するプロセスに数ヶ月を要しました。また、サステナビリティ開示については、取引先の大手製造業から「Scope3算定のためにCO2排出量データを提供してほしい」という依頼が支援先の中小企業に届いており、会計基準の改正が大企業から中小企業へと確実に波及していることを実感しました。最新の会計基準は「大企業の話」ではなく、ビジネスの現場全体に影響するものとして早めの把握をお勧めします。

keio-samurai(公認会計士・税理士)

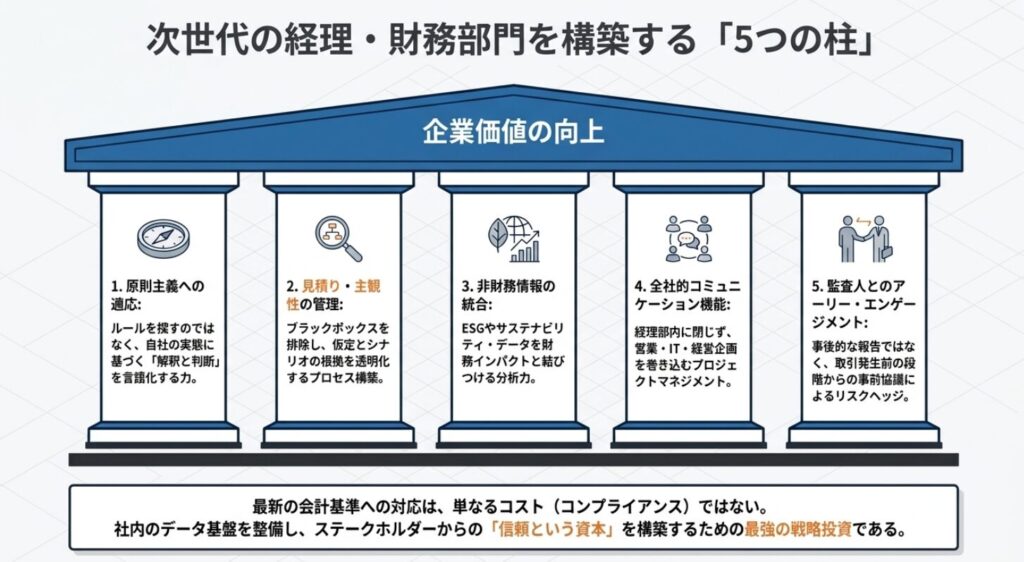

⑧まとめ:最新会計基準 押さえるべき5つのポイント

結局、今一番重要な会計基準の動向はどれなの?

収益認識基準の実務論点の把握と、サステナビリティ開示(SSBJ)への備えが2026年の最優先です。暗号資産を扱う企業は改正実務対応報告も要チェックです!

- 収益認識基準の実務論点(履行義務の識別・変動対価・本人代理人判定)を継続的に確認する

- 時価算定基準のレベル分類を理解し、非上場株式等の評価方法を適切に選択する

- 会計上の見積りの開示で、不確実性の高い項目を洗い出し注記を充実させる

- サステナビリティ開示(SSBJ)の概要を把握し、取引先からの情報提供要求に備える

- 暗号資産・STを扱う場合は最新の実務対応報告(2025年改正)を必ず確認する

関連記事:フリーランスが確定申告でつまずく3つのポイント|公認会計士が実務から解説

関連記事:個人事業主が法人化するタイミングと節税効果|2026年版フリーランスの法人成りガイド

会計基準は毎年改正されます。企業会計基準委員会(ASBJ)の最新情報を定期的にチェックし、必要に応じて公認会計士・税理士にご相談ください。

コメント