「日本基準とIFRS(国際財務報告基準)って、結局どこが違うの?」というご質問に、公認会計士の視点でお答えします。この記事では、2026年最新の動向を踏まえた両基準の主な相違点と、実務での注意点をわかりやすく解説します。

①なぜ日本基準とIFRSの違いを知ることが重要なのか

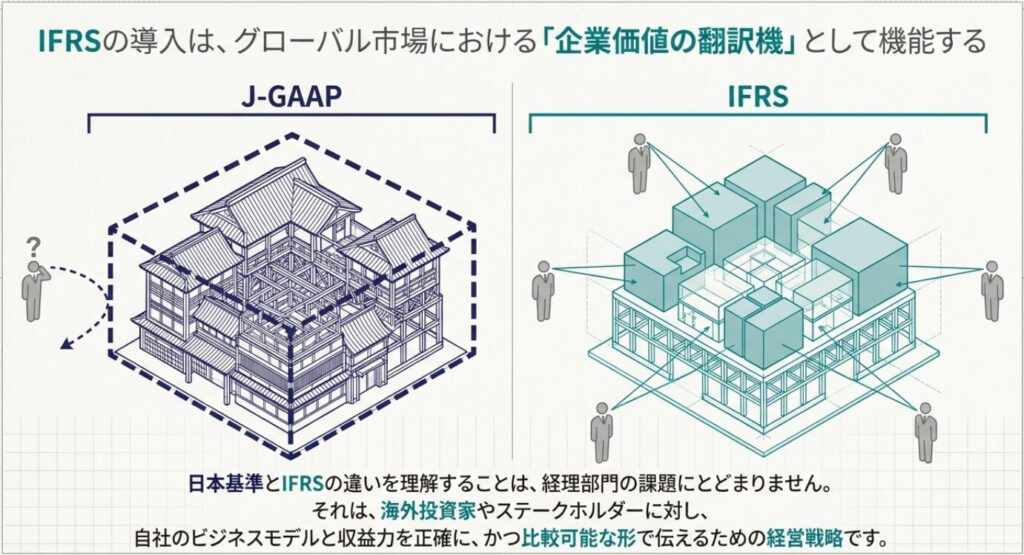

近年、海外投資家への情報発信や海外子会社との連結決算のため、IFRS(International Financial Reporting Standards:国際財務報告基準)を任意適用する日本企業が増えています。一方で、中小企業や多くの上場企業は引き続き日本基準(J-GAAP)を採用しています。

両基準は「同じ利益」を計算しているように見えても、収益の認識時期や資産の評価方法が異なるため、財務諸表の数値が大きく変わることがあります。経理担当者や経営者がこの違いを理解しておくことは、グループ経営や海外展開を考えるうえで欠かせません。

IFRSってよく聞くけど、日本の会社も使わなきゃいけないのか?

いいえ、日本では強制適用されていません。あくまで上場企業が任意で選択できる仕組みなんですよ!

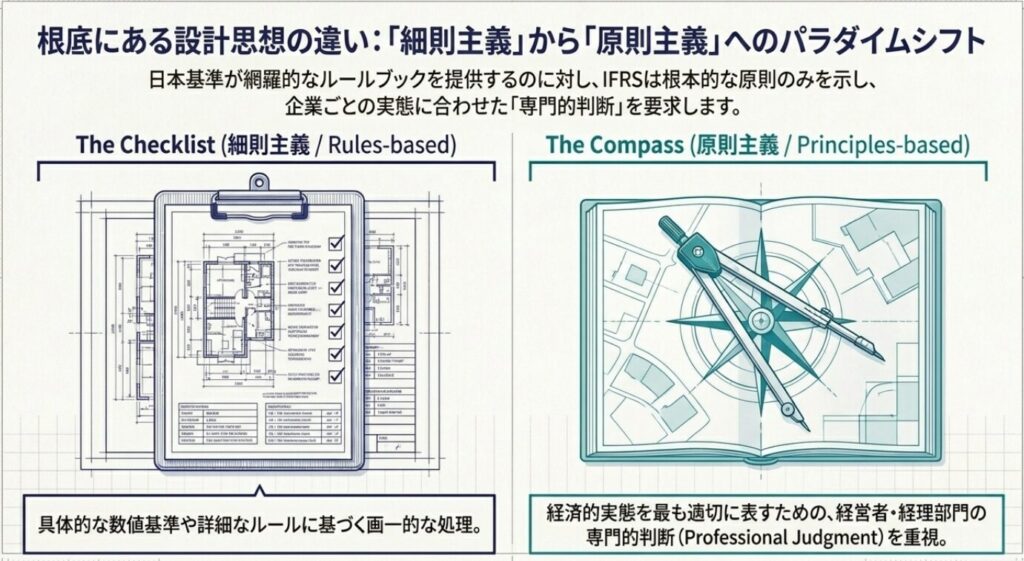

②日本基準・IFRSの基本概念

日本基準(J-GAAP)は、企業会計基準委員会(ASBJ)が定める日本独自の会計ルールです。詳細なルールが定められている「ルールベース」の基準で、税法との関連も強いのが特徴です。

一方、IFRS(国際財務報告基準)は、IFRS財団が策定する世界共通の会計基準です。詳細なルールよりも基本となる「考え方(原則)」を重視する「プリンシプルベース」の基準であり、企業の実態に応じた判断が求められます。

- 日本基準:ルールベース、詳細な規定あり、税務との連動性が高い

- IFRS:プリンシプルベース、原則中心、グローバルな比較可能性を重視

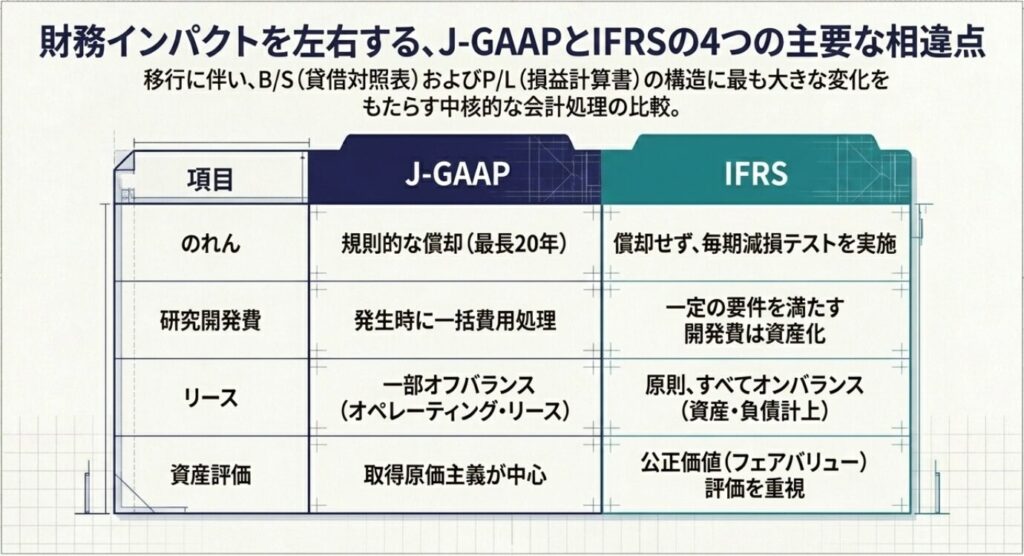

③日本基準とIFRSの主な相違点

2026年時点での代表的な相違点を、項目別に整理します。

| 項目 | 日本基準 | IFRS |

|---|---|---|

| のれんの償却 | 20年以内に規則的に償却 | 償却せず、毎期減損テストを実施 |

| 収益認識 | 出荷基準など実務慣行を許容 | 「履行義務の充足」に基づき認識(5ステップモデル) |

| リース会計 | オペレーティングリースはオフバランス可(※新基準で見直し中) | 原則すべてオンバランス(使用権資産・リース負債を計上) |

| 有価証券評価 | その他有価証券は純資産直入が中心 | 公正価値評価の範囲が広く、損益計上の選択肢も多い |

| 財務諸表の様式 | 法定様式に近い形式が定められている | 表示方法に一定の自由度がある |

| 当期純利益の表示 | 「経常利益」など独自の段階損益あり | 「経常利益」の概念はなく、営業利益・税引前利益が中心 |

のれんを償却しないって、日本基準と全然違うよな。利益の見え方も変わりそう。

その通りです!償却負担がない分、IFRS適用企業は利益が大きく見えやすい一方、減損が発生すると一気に大きな損失計上になるリスクがあるんですよ。

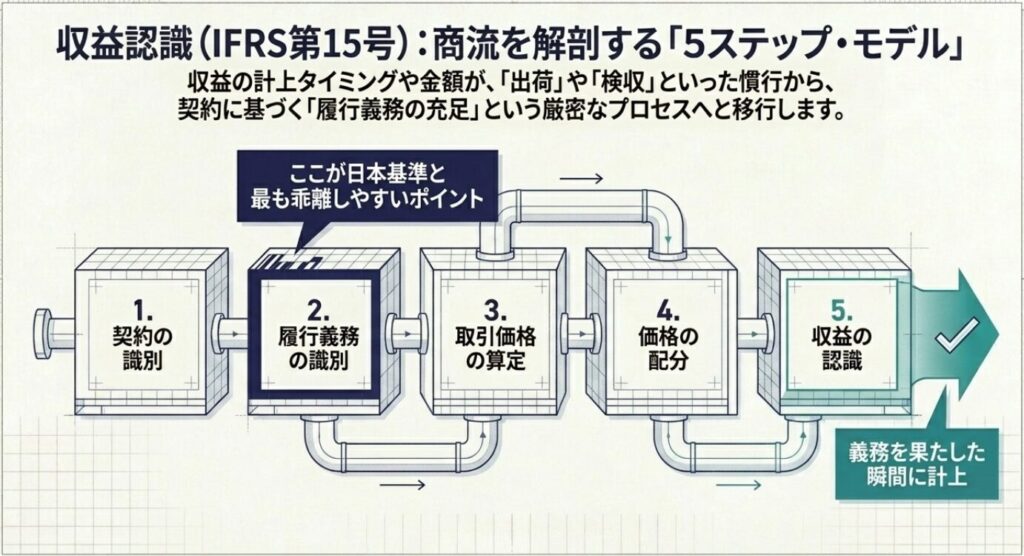

④収益認識基準の違いを詳しく見る

日本でも2021年4月以降、「収益認識に関する会計基準」が原則適用されており、IFRS第15号と整合的な「5ステップモデル」が日本基準にも導入されました。そのため、以前ほど大きな差はなくなっていますが、細かな部分では以下のような違いが残っています。

- 契約の識別

- 履行義務の識別

- 取引価格の算定

- 取引価格の履行義務への配分

- 履行義務の充足による収益の認識

この5ステップ自体は共通ですが、重要性の判断基準や注記の詳細さにおいて、IFRSの方がより踏み込んだ開示を求める傾向にあります。中小企業向けの会計基準(中小指針・中小会計要領)を適用する企業では、引き続き従来の出荷基準などの簡便的な処理が認められている点も押さえておきましょう。

⑤適用にあたっての注意点・よくある誤解

IFRSと日本基準の違いについては、以下のような誤解がよく見られます。

- 誤解①「IFRSの方が利益が大きく出るので有利」 → のれん非償却で短期的には利益が大きく見えても、減損リスクが高まるだけで本質的な企業価値が変わるわけではありません。

- 誤解②「中小企業もいずれ強制適用される」 → 現時点でIFRSは上場企業の任意適用にとどまっており、中小企業への強制適用の予定はありません。

- 誤解③「税務申告もIFRSベースで良い」 → 法人税申告は引き続き日本の税法基準(法人税法)に基づく必要があり、IFRS適用企業も申告調整が必要です。

IFRSにすれば税金が減るとか、そういう話じゃないんだな。

はい、会計上の見せ方の違いであって、税金計算は別物です。ここを混同すると経営判断を誤るので注意が必要ですよ!

⑥IFRS導入を検討する際の実務ポイント

IFRS導入を検討する企業は、以下のポイントを押さえて準備を進めることをお勧めします。

- 会計方針の棚卸し:のれん、リース、収益認識など差分の大きい項目を洗い出す

- 連結グループ全体での統一:海外子会社が多い場合は会計方針の統一がしやすくなる

- システム対応:会計ソフトやERPがIFRS対応の勘定科目体系・帳票に対応しているか確認

- 段階適用(任意適用→強制適用ではない):いきなり全面適用ではなく、連結先行適用なども選択肢になる

- 専門家への相談:監査法人・公認会計士と早めに連携し、移行スケジュールを策定する

⑦著者の実体験

私自身、IFRS任意適用企業の決算支援に携わった際、最初に戸惑ったのが「経常利益」という概念がIFRSの損益計算書には存在しないことでした。日本基準に慣れている経理担当者の方ほど、この感覚のズレに苦労される印象があります。公認会計士としては、数値の比較だけでなく、「なぜその数値になるのか」という背景の考え方の違いを理解することが、IFRS対応の第一歩だとお伝えしています。

keio-samurai(公認会計士・税理士)

⑧まとめ

日本基準とIFRSの違いについて、ポイントを整理します。

- 日本基準は「ルールベース」、IFRSは「プリンシプルベース」

- のれんの償却・リース会計・有価証券評価などに大きな違いがある

- 収益認識基準は2021年以降、両基準の差が縮小している

- IFRSは上場企業の任意適用にとどまり、税務申告は別途日本の税法に基づく

- 導入を検討する場合は、会計方針の棚卸しと専門家への早期相談が重要

関連記事:最新の会計基準2026年版 収益認識・時価算定・サステナビリティ開示の最新動向、日本の会計基準・実務指針の体系もあわせてご覧ください。

IFRSの詳細な基準内容については、企業会計基準委員会(ASBJ)の公式サイトでも最新の動向を確認できます。

コメント